Graphiques : Immobilier France

Graphiques : Immobilier France admin lun, 01/28/2008 - 18:52L'INSEE ne prélève pas les données des prix de l'immobilier, mais délègue cette tâche à des organismes professionnels. Dans certaines régions de France, les bases de données des professionnels ne sont tenus à jour avec beaucoup de sérieux. Il en résulte des chiffres contestables. Cependant, en l'absence de données indépendantes, nous avons été contraints d'intégrer les données de professionnels. Vous devez donc considérer les chiffres français avec recul, parfois avec humour. Nos reportages réalisés en caméra cachée suggèrent un retournement complet du marché. Bonne lecture des graphiques :

- 166617 vues

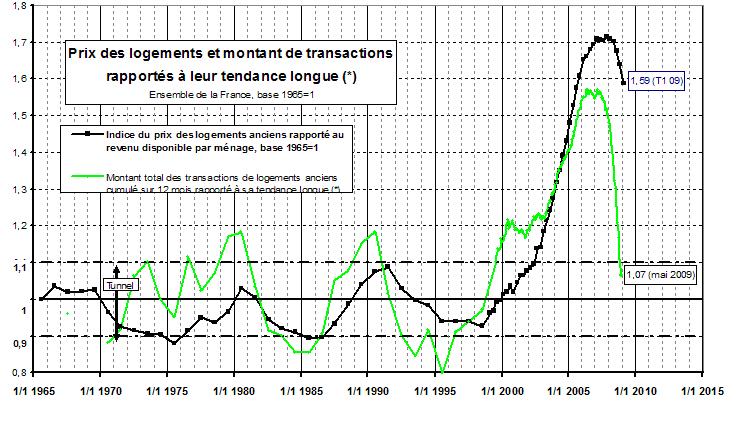

Immobilier France : Tunnel de Friggit

Immobilier France : Tunnel de Friggit Anonyme (non vérifié) dim, 02/03/2008 - 00:51Pour comprendre l'importance de la bulle immobilière actuelle, un petit graphique vaut parfois bien des commentaires.

En temps normal, l'évolution des prix immobiliers reste confinée dans un "tunnel de Friggit" en oscillant de plus ou moins 10% autour d'une tendance historique (moyenne).

Comme on peut le constater sur ce graphique, une première bulle a éclaté en 1990-1991. Puis les prix de l'immobilier sont repartis à la hausse en 1997 pour franchir le tunnel à la hausse en 2001. Nous constatons également que cette bulle est beaucoup plus importante en intensité. En effet, contrairement aux années 1990-1991 ou seule la ville de Paris était concernée (également quelques endroits de Côte d'Azur), la bulle actuelle concerne toute la France.

Vous pouvez télécharger des données et documents sur le site de l'adef.org : Séries longues

Sources des données : Jacques Friggit

- 113874 vues

Immobilier France : Le combustible de la bulle immobilière (revenus, inflation, taux)

Immobilier France : Le combustible de la bulle immobilière (revenus, inflation, taux) admin jeu, 02/21/2008 - 01:00La bulle immobilière est un phénomène complexe, avec des intéractions psychologiques, sociologiques et économiques.

Etudions la gestation de la bulle immobilière et ses facteurs déclencheurs, sous l'angle économique.

Traditionnellement, on considère l'année 2000 comme le début de la bulle immobilière.

Etudions la période allant de 1996 à 2004, qui encadre cette période.

La hausse du pouvoir d'achat

D'un part, il peut considérer l'évolution des revenus des ménages par rapport à l'inflation.

La bulle immobilière s'est développée sur un terreau très particulier, mêlant faible inflation et hausse des revenus. Durant la période, on constate une hausse du pouvoir d'achat des ménages, particulièrement marquée pour les ménages à faible revenu, souvent composés de primo-accédants :

Graphique : Evolution comparée des revenus des ménages et de l'inflation

La politique monétaire

D'autre part, on peut considérer la politique monétaire.

A partir de 1995, les banques centrales ont la mauvaise idée d'abaisser leurs taux directeurs.

Déjà il s'agit de sauver des spéculateurs du krach de la bulle internet.

Les taux d'intérêt des prêts bancaires baissent régulièrement pour atteindre des niveaux très bas.

Graphique : Evolution des taux d'intérêt des prêts bancaires

La solvabilité des ménages

Ces effets se sont combinés pour resolvabiliser les ménages, via :

- L'alongement de la durée du crédit (qui permet d'emprunter plus) = effet durée.

La baisse du prix de l'argent = effet taux.

La hausse du pouvoir d'achat = effet revenu.

Cependant, on constate que la hausse des prix dépasse de loin la hausse de solvabilité.

Graphique : Evolution de la capacité d'emprunt d'un ménage ne bénéficiant ni du PTZ ni d'une aide personnelle

Il semblerait que les revenus, la faible inflation et la baisse des taux bancaires aient consitué le premier combustible de la bulle immobilière.

Cependant, à partir de 2004, on constate que la bulle se développe de manière autonome :

Le marché repose dès lors essentiellement sur des croyances religieuses dans un monde nouveau, basé sur l'immobilier, avec un marketing agressif visant à rabattre un maximum de pigeons vers les organismes bancaires. A partir de 2004, c'est une période d'euphorie, où l'immobilier est un nouvel Eldorado.

Aujourd'hui, en 2008, la situation est radicalement différente :

- Retour de l'inflation qui désolvabilise les ménages.

Stagnation des revenus et crise économique.

Hausse des taux d'intérêt, surendettement, faillites personnelles, hausse des taux, etc ...

Attachez vos ceintures ...

Source des graphiques : L'accession à quel prix ? ADIL, 2007

Une des meilleurs études publiées par un organisme indépendant.

- 48932 vues

Immobilier France : Les flux de la primo accession

Immobilier France : Les flux de la primo accession admin mer, 02/20/2008 - 23:01Le primo-accédant est un ménage n'ayant jamais été propriétaire d'un bien immobilier et qui achète pour la première fois un logement destiné à son propre usage.

L'importance des primo-accédants est totalement ignorée du grand public.

Les études des professionnels évitent soigneusement cette problématique et se concentrent sur les prix.

Faites un test : posez à votre entourage la question du pourcentage de primo-accédants par rapport aux ventes totales. Généralement, les réponses sont proches de 20%. En fait, les primo-accédants sont les pilliers du marché :

- Les primo-accédants sont la principale composante de la demande en logements (entre 54% et 76% des transactions).

Les primo-accédants permettent les mutations dans l'ancien (en vendeur vend et rachète ailleurs).

Les primo-accédants s'endettent lourdement, souvent sur 25 ans à 30 ans. C'est une source nouvelle de financement, alors que les mutation sont des transferts d'investissement. C'est l'argent des primo-accédants qui finance les activités de construction, les banques et les vendeurs qui tentent de dépenser leurs plus-values par tous les moyens (4x4, montre bling-bling, bons du trésor américain, etc...).

Durant la précédente crise de l'immobilier, entre 1992 et 1995, le nombre d'acquisitions réalisées par des primo-accédants était compris entre 200.000 et 300.000 par an, un chiffre jugé comme normal par rapport à l'augmentation du nombre de ménages. D'ailleurs à cette époque, personne n'envisageait la possibilité d'une bulle immobilière, tant notre pays vieillit rapidement.

Cependant, contre toute attente, depuis l'année 1996, le nombre d'acquisitions par des primo-accédants s'établie à un niveau élevé de plus de 360.000 achats par an. Par exemple, le nombre d'acquisitions s'établie à 475.000 en 2005, soit deux fois plus qu'en 1993.

L'augmentation importante du nombre de primo-accédants est liée à la baisse des taux et à la politique des banques, qui ont permis à de jeunes couples sans moyen de s'endetter à 100% sur 25 ans à 30 ans. Les primo-accédants (et leurs économies) sont le principal combustible de la bulle immobilière.

Cependant ....

L'augmentation importante du nombre de primo-accédants suggère que les achats seraient anticipés.

D'un point de vue marketing, 2005 constitue une année faste, avec deux fois plus d'achats de primo-accédants qu'à la normale.

On peut imaginer le retour d'années creuses ... un peu comme durant l'opération de la Baladurette.

En 2006 et 2007, le nombre de primo-accédant a baissé, sans que l'on connaisse ce chiffre avec exactititude.

Depuis le début officiel de la crise financière en Juillet 2007, on peut se demander si le marché ne connaitrait pas un double-effet kiss-kool :

- Baisse du nombre de primo-accédants par épuisement de la ressource naturelle (années creuses).

Baisse de la solvabilité des ménages restants, conditions de crédits plus dures.

Bref ... un joli feu d'artifice en perspective, car après 12 années de présence constante des primo-accédants depuis 1996, il faudra peut-être partir à leur recherche avec le même soin qu'on met pour sauver le soldat Ryan.

Source : ORHA étude n°600563 Décembre 2006, page 4

- 24689 vues

Immobilier France : Comparaison prix de l'immobilier et indice du coût de la construction

Immobilier France : Comparaison prix de l'immobilier et indice du coût de la construction admin mer, 02/06/2008 - 14:17Un signe de bulle immobilière : le prix des logements progresse plus vite que le coût de la construction.

L'écart de prix est lié à la faible élasticité de la production de logements.

L'écart sera nécessairement comblé par une baisse des prix, des logements neufs et anciens.

Source : http://www.insee.fr/fr/ffc/chifcle_fiche.asp?tab_id=521

- 22215 vues

Immobilier France : La technique de lissage des prix de l'immobilier appliquée au CAC40

Immobilier France : La technique de lissage des prix de l'immobilier appliquée au CAC40 admin ven, 02/08/2008 - 11:37Le marché de l'immobilier est un marché saisonnier, avec un pic d'activité au printemps et un creux d'activité durant l'hiver.

L'activité commerciale des agences immobilière est très sensible au moral des ménages.

Pour gommer les effets conjoncturels et saisonnier,s les professionnels ne publient jamais des prix instantanés.

Généralement, les prix publiés sont des moyennes mobiles sur 1 à 2 ans.

Dans les métiers de la finance, personne n'accepterai d'acheter des titres sur la base d'informations aussi anciennes.

Pour illuster cet exemple, nous publions un graphique récent du CAC40 comparé à sa moyenne mobile sur 2 ans.

On notera que la crise du suprime (=krach immobilier) passe totalement inaperçue.

En économie, les courbes sont rarement arrondies. Une courbe arrondie est souvent truquée.

Fiez-vous à votre instinct, étudiez le marché local et visitez des centaines de biens. Et négociez !

- 17456 vues

Immobilier France : Prix moyen au m² et nombre de transactions à Paris

Immobilier France : Prix moyen au m² et nombre de transactions à Paris admin mer, 02/06/2008 - 15:19Sur ce graphique, on constate l'évolution des prix en spirale (ou volute), caractéristique d'une bulle immobilière.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1082/graphiques.html#graphique2

- 25989 vues

Immobilier France : Opportunité d'acheter / coût de location 2005

Immobilier France : Opportunité d'acheter / coût de location 2005 admin jeu, 02/14/2008 - 13:14Pour un même budget de ménage, on compare :

- La surface moyenne pouvant être acquise par achat (A),

La surface moyenne pouvant être louée (L).

Le rapport étudié est A divisé par L.

En 1998, les prix de l'immobilier sur le marché de l'ancien atteignent leur point bas.

Il est alors beaucoup plus intéressant d'acheter.

A partir de 2003, la hausse des prix de l'immobilier ne permet plus d'acheter une surface comparable à celle que l'on pourrait louer.

Depuis 2003, la location a un net avantage en terme de surface.

Graphique : Opportunité d'acheter / coût de location 2005

Le graphique se lit de la façon suivante : pour 100 mètres carrés loués, on pouvait acheter 130 mètres carrés en en 1997.

Source : La soutenabilité des prix de l’immobilier aux États-Unis et en Europe, Banque de France

- 14888 vues

Immobilier France : Rendement locatif sans prise en compte de l'évolution future des loyers

Immobilier France : Rendement locatif sans prise en compte de l'évolution future des loyers admin jeu, 02/14/2008 - 13:40Le rendement relatif de l’investissement locatif est calculé ici de manière restrictive, c'est à dire sans prise en compte de l'évolution future des loyers, qui constitue une forme « d’assurance contre l’inflation ».

Dans ce cadre, la rentabilité n’atteint que 0,2 % en 2005. On peut par ailleurs relever que sans les perspectives de plus-value spéculative liées à la bulle immobilière, l’attractivité de l’investissement locatif serait faible.

Graphique : Rendement locatif sans prise en compte de l'évolution future des loyers en France

Source : La soutenabilité des prix de l’immobilier aux États-Unis et en Europe, Banque de France

- 12789 vues

Immobilier France : Logements commencés par année

Immobilier France : Logements commencés par année admin mer, 02/06/2008 - 14:12On notera que le nombre de logements commencés est en hausse constante depuis 1992.

En 2006, la France a rejoint les records historiques de mise en chantier.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique2

- 9212 vues

Immobilier France : Production de logements en équivalent surface

Immobilier France : Production de logements en équivalent surface admin mer, 02/06/2008 - 14:14Sur ce graphique, on constate que la production de surface est en progrès constant.

C'est un démenti formel de la théorie de "pénurie de logements", puisqu'on construit toujours plus depuis 1995.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique3

- 7368 vues

Immobilier France : Taux d'endettement des ménages

Immobilier France : Taux d'endettement des ménages admin mer, 02/06/2008 - 16:26La bulle immobilière a provoqué l'envolée de l'endettement des ménages.

D'un point de vue macro-économique, on notera l'inutilité de la hausse de l'endettement des ménages. La revente de biens immobiliers entre ménages ne créé pas de richesse supplémentaire pour la nation.

Les grands gagnants de ce petit manège sont les banques et les institutions financières.

Graphique : Endettement des ménages et des sociétés non financières (hors actions)

Source : http://www.insee.fr/fr/ffc/ipweb/ip1137/graphiques.html#graphique

- 13489 vues

Immobilier France : Age des emprunteurs

Immobilier France : Age des emprunteurs admin ven, 02/08/2008 - 12:02Graphique en cours de réalisation.

Le prix Nobel d'Economie Joseph Stiglitz définit une bulle de la manière suivante :

"Une bulle est un état du marché dans lequel la seule raison pour laquelle le prix est élevé aujourd'hui est que les investisseurs pensent que le prix de vente sera encore plus élevé demain, alors que les facteurs fondamentaux ne semblent pas justifier un tel prix."

Pour simplifier, la bulle provoque une ruée sur les marchés.

Il en résultat une anticipation des achats.

Comment déceler cette anticipation des achats ?

Dans le domaine de l'immobilier, il suffit d'analyser la structure par âge des emprunteurs.

Les emprunteurs sont de plus en plus jeunes.

30% des emprunteurs achètent avant 30 ans, alors qu'ils n'étaient que 10% auparavant.

C'est autant de clients en moins durant les années à venir.

Source : FNAIM, lettre de conjoncture n°50 - page 7 (données Meilleurtaux.com)

- 12267 vues

Immobilier France : Durée moyenne des crédits immobiliers

Immobilier France : Durée moyenne des crédits immobiliers admin ven, 02/08/2008 - 11:49En 2007, la moitié des prêts a été octroyée pour une durée supérieure à 25 ans :

Quelles sont les conséquences d'un tel endettement ?

A notre avis, le poids du crédit sur les finances des ménages est énorme.

En effet, les ménages empruntent souvent à la limite de 30% de leurs revenus.

En outre, il en résulte une moinde mobilité géographique et professionnelle.

Les ménages surendettés deviennent sensibles à tout accident de la vie.

On peut craindre un ralentissement durable de la consommation, comme au Japon.

Source : FNAIM, lettre de conjoncture n°50 - page 7 (données Meilleurtaux.com)

- 13396 vues

Immobilier France : Coefficient saisonnier de redressement des prix

Immobilier France : Coefficient saisonnier de redressement des prix admin mer, 02/06/2008 - 15:23Le marché de l'immobilier est saisonnier. Dans le jargon immobilier, la période des mutations correspond à la meilleure période de l'année pour vendre. Cette période s'étend à partir du retour des beaux jours, de mars à Juin. La signature chez le notaire intervient entre le deuxième et le troisième trimestre.

L'INSEE connaît bien ces mouvement saisonniers et ... corrige les prix des logements en conséquence.

Graphique : Coefficient saisonnier de redressement des prix

Champ : logements anciens à Paris et en province. Lecture : au 3e trimestre 2005, l'indice des maisons en Île-de-France est supérieur de 2,5 % à l'indice corrigé des variations saisonnières. Sources : Chambre interdépartementale des notaires de Paris (indices franciliens), Perval (autres régions), Insee.

Source du graphique : http://www.insee.fr/fr/ffc/ipweb/ip1082/graphiques.html#graphique4

Nos avis :

- Le redressement statistique des prix a pour effet de lisser la hausse des prix. Certains acheteurs ont tendance à croire que la hausse des prix est inéluctable. Il en résulte une rumeur de hausse des prix de l'immobilier, qui nourrit la bulle immobilière. De notre point de vue, il serait plus sain de publier des chiffres non-redressés, pour laisser à l'acheteur le libre-arbitre de ses choix. Les statisticiens ne sont pas à la solde des agents immobiliers, qui aimeraient bien avoir des clients toute l'année.

- La période de mutation pourrait être liée à un changement hormonal due au retour du printemps. De nombreux couples ont tendance à se coeureller durant les mois d'hiver et font la paix au retour du printemps, en formulant des projets communs. Il s'agit d'une transformation hormonale visant, dans l'état de nature, à assurer la reproduction. Un peu à la manière d'un oiseau qui constuit son nid. Mais en période de bulle immobilière, acheter durant les mois d'été peut être un désastre financier. Ecoutez votre raison et pas vos hormones ! Préférez un achat durant l'hiver, quand tout le monde fait grise mine.

Les biens immobiliers encore présents sur le marché en Juin sont généralement des biens invendus ... En hiver, n'achetez jamais un bien immobilier au prix affiché. Négociez, sans quoi vous êtes un vrai pigeon !

Les indices mensuels de prix publiés en hiver par les professionnels de l'immobilier sont parfois décorellés de la réalité, car il sont généralement redressés et que les écarts mensuels sont lourdement influencés par les redressements.

- 10571 vues

Immobilier France : Composition du revenu des ménages

Immobilier France : Composition du revenu des ménages admin mer, 02/06/2008 - 16:19La France est devenue une économie de rentiers. La part des revenus du patrimoine (y compris les loyers) a été multipliée par plus de deux depuis 1959, passant de 10 % à près de 25 % du RDB.

Cette évolution rend les ménages particulièrement sensibles à une chute de la bourse ou à la baisse des prix de l'immobilier. Toute baisse des prix de l'immobilier influe également sur l'effet richesse et la consommation des ménages. Danger !

Graphique : Composition du revenu des ménages

Source : http://www.insee.fr/fr/ffc/ipweb/ip1136/graphiques.html#graphique3

- 10048 vues

Immobilier France : Emploi salariés dans les métiers de la construction

Immobilier France : Emploi salariés dans les métiers de la construction admin mer, 02/06/2008 - 14:10En France, la majorité des emplois dans la construction sont des emplois intérimaires :

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique1

- 7832 vues

Immobilier France : Evolution des prix de l'ancien 1996-2007

Immobilier France : Evolution des prix de l'ancien 1996-2007 admin mar, 02/05/2008 - 15:50Mettre à jour cet excellent graphique de Gandalf.

- 19638 vues

Immobilier France : Indicateur de solvabilité des ménages

Immobilier France : Indicateur de solvabilité des ménages admin mar, 02/05/2008 - 15:47

- 13243 vues

Immobilier France : Indice Notaires prix des appartements à Paris depuis 1991

Immobilier France : Indice Notaires prix des appartements à Paris depuis 1991 admin ven, 02/08/2008 - 09:58Graphique en cours de réalisation.

Source : http://www.paris.notaires.fr/UPLOAD/files/3ea8f854b6eba923/Historiquede…

- 11700 vues

Immobilier France : Indice de prix INSEE/Notaires France entière

Immobilier France : Indice de prix INSEE/Notaires France entière admin ven, 02/08/2008 - 09:57Graphique en cours de réalisation.

Source : http://www.indices.insee.fr/bsweb/servlet/tableau.csv?action=BS_SERIE_D…

- 13514 vues

Immobilier France : Indice trimestriel EntreParticuliers.com

Immobilier France : Indice trimestriel EntreParticuliers.com Anonyme (non vérifié) dim, 02/03/2008 - 17:27

Indices trimestriels des prix de présentation des petites annonces publiées sur le site EntreParticuliers.com

Méthodologie de l'indice :

Après gestion des valeurs extrêmes, les prix sont observés sur 7 grands segments géographiques (Ile de France, Rhône Alpes, Arc méditerranéen, Sud-Ouest, Ouest, Nord, Est) qui permettent un suivi mensuel. Ces ensembles, à ce jour, n’intègrent pas le monde rural. Les indices France résultent de sous-indices régionaux pour lesquels chaque contribution est fixe. Les prix mentionnés, issus des prix d’offre, sont corrigés des taux de négociation éventuels consentis par les vendeurs. Participent au calcul de l’indice d’une période, toutes les annonces émises sur trois mois. Deux périodes successives ont ainsi deux mois en commun, les variations indiciaires sont dues à l’entrée du mois le plus récent comme à la sortie du mois le plus ancien.

Source : EntreParticuliers.com

- 9939 vues

Immobilier France : Moins de création d'agences immobilières

Immobilier France : Moins de création d'agences immobilières admin mer, 02/06/2008 - 16:42Alors que l’immobilier était le secteur le plus dynamique en termes de créations d’entreprises depuis 2002, c’est le secteur pour lequel la hausse est la plus faible en 2007 (+ 3 %).

Les premiers signes de ralentissement se font sentir en mai 2007, puis plus nettement en juillet et les mois suivants.

Pour les agences immobilières, qui représentent un tiers des créations du secteur immobilier, les créations sont en baisse de 6 % en 2007.

Le nombre important d’agences créées ces dernières années a renforcé la concurrence au sein de la profession. De plus, les pouvoirs publics ont mené, fin 2006-début 2007, des actions de contrôles pour le respect des règles de la concurrence et la répression des fraudes dans ce secteur. Par ailleurs, l’activité des marchés immobiliers a pu être affectée de deux façons : d’une manière structurelle, après l’envolée de ces dernières années et d’une manière conjoncturelle, par l’attente de la mise en œuvre des mesures de déductions fiscales annoncées au cours de l’année.

Graphique : Évolution annuelle des créations d’entreprises dans l’immobilier et dans l’ensemble de l’économie depuis 2000

Source : http://www.insee.fr/fr/ffc/ipweb/ip1172/ip1172.html#inter4

- 9453 vues

Immobilier France : Poids du logement dans les dépenses des ménages

Immobilier France : Poids du logement dans les dépenses des ménages admin mer, 02/06/2008 - 22:39- 4075 vues

Immobilier France : Répartition des logements selon le nombre d'occupants

Immobilier France : Répartition des logements selon le nombre d'occupants admin mar, 02/12/2008 - 16:38Pour l'INSEE, un ménage désigne l'ensemble des occupants d'un même logement sans que ces personnes soient nécessairement unies par des liens de parenté (en cas de cohabitation, par exemple). Un ménage peut être composé d'une seule personne.

Sur le premier graphique, on voit que plus de 33% des logements sont occupés par des personnes seules. En 1970, ce chiffre était de 20%. La prédominance de ménages composée d'une seule personne est un fait radicalement nouveau.

Graphique : Répartition des logements selon le nombre d'occupants

Source : http://www.insee.fr/fr/ffc/ipweb/ip1153/graphiques.html#graphique1

Les professionnels de l'immobilier prétendent que la crise du logement serait liée à la hausse des divorces. Ce n'est pas notre avis, car chacun sait que les divorces sont souvent suivis d'une recomposition familiale, qui ne fait pas nécessairement l'objet d'un enregistrement. Sans faire de jeu de mot, la recomposition familiale est souvent la cause des divorces, pas la conséquence des divorces.

Sur le deuxième graphique, on peut constater que très peu d'hommes et de femmes de moins de 40 ans vivent seuls. A 40 ans, seules 10% des femmes composent une famille monoparentale.

Graphique : Répartition des hommes et des femmes selon leur mode de cohabitation en 2005

Source : http://www.insee.fr/fr/ffc/ipweb/ip1153/graphiques.html#graphique2

A la lecture de ce graphique, il semblerait que les ménages composés d'une seule personne soient majoritairement des ménages de personnes âgées (personnes seules, hors famille). Le vieillissement de la population serait la véritable raison de l'augmentation du nombre de ménage en France. On voit une tendance très nette à partir de 65 ans.

Ce constat est révolutionnaire, car un part importante de logements sont potentiellement libérables à plus ou moins courte échéance :

- Downsizing (vendre un grand logement pour emménager dans un petit logement (vieillissement).

Transmission des logements entre générations (vente, successions).

Selon ces hypothèses, le besoin en logement serait bien inférieur aux prévisions alarmistes des lobbyies immobiliers, qui nous prédisent une crise perpétuelle du logement. En France, à brève échéance, le besoin en logement pourraît être totalement nul. En effet, on ne peut pas repousser la durée moyenne de vie perpétuellement. Il faut bien que les générations se renouvellent.

La France rejoindrait alors l'Allemagne, le laboratoire démographique et immobilier de l'Europe. En Allemagne, on continue à construire de nombreux logements neufs (adaptés aux normes et besoins modernes) et il se créé un stock incompressible de logements inoccupés (anciens), qui pèse durablement sur les prix. La France se trouverait alors dans une situation de crise perpétuelle du logement, mais d'un type nouveau : un excès de logements inoccupés, des prix durablement bas.

- 9270 vues

France : Descendance finale

France : Descendance finale admin jeu, 02/07/2008 - 09:59En France, les professionnels de l'immobilier prétendent que le pays connaîtrait un nouveau baby-boom.

La France a traditionnellement une politique nataliste.

Ces analyses se fondent sur l'analyse du taux de fécondité, qui indique le nombre d'enfants par femme de 15 et 49 ans. En France, cet indice est toujours supérieur à 2,1 - le seuil minimal de renouvellement. Mais cette donnée reflète la natalité passée et non l'avenir de la natalité.

Dans le monde, cet indice n'est plus guère utilisé. Les démographes utilisent plutôt deux autres indicateurs : l'indicateur conjoncturel de fécondité (appelé aussi indice synthétique de fécondité ou nombre moyen d'enfants par femme) et la descendance finale.

Graphique : Descendance finale des femmes en France (2005)

Source de données (MAJ 2008) : http://www.insee.fr/fr/ffc/figure/NATSOS02206.XLS

Le graphique se lit de la manière suivante : En 2005, les femmes nées en 1964 avaient 2 enfants en moyenne à 40 ans (courbe en pointillés verts).

En 2005, le renouvellement des générations n'est réalisé que pour les femmes de plus de 42 ans.

Sur ce graphique de descendance finale, on voit bien que la natalité des femmes jeunes s'est considérablement dégradée.

Le retard de natalité ne sera probablement jamais comblé. En effet, chaque génération repousse l'âge des naissances. Cette évolution ne marque aucune inflexion, les courbes étant quasi rectilignes.

Dans les données de 2008, on constate que les femmes de 40 ans ont une descendance finale de 1,97 enfants. Comme le montre notre graphique, la descendance finale des femmes de 40 ans est presque le chiffre définitif. Les femmes de 40 ans vont rattraper leur retard en faisant 0,3 enfants en quelques années. Selon notre analyse des données de 2008, ce seront les dernières générations assurant le renouvellement des générations.

Pour connaître la descendance finale des femmes en 2020, il suffit de poursuivre le tracé de la ligne 40 ans.

On remarquera que plus les femmes sont âgées, plus la courbe est rectiligne.

On arrive alors à une prévion réaliste de l'ordre de 1,8 enfants par femme d'ici 2020.

Au delà de 2030, les prévisions sont plus difficiles à réaliser, mais il est probable que la natalité

se dégradera progressivement pour se stabiliser entre 1,5 à 1,8 enfants par femme.

Cette situation est moins catastrophique que dans certains pays européens,

où la descendance finale des femmes peut approcher 1,2 enfant par femme.

Mais disons les choses clairement : une situation moins catastrophique qu'ailleurs ne signifie pas un nouveau baby-boom.

Pour vous en convaincre, vous pouvez également vous reporter à la prévision de pyramide des âges 2005 et 2030.

- 10767 vues

France : Pyramide des âges 2005 et 2030

France : Pyramide des âges 2005 et 2030 admin mer, 02/06/2008 - 13:14Pour les personnes âgées, la bulle immobilière est une aubaine, qui facilite le "Downsizing" : vendre sa résidence principale pour acheter un appartement ou une maison de plain-pied. Les raisons sont multiples : proximité des commerces, impossibilité de monter les escaliers, moins de frais d'entretien du jardin, facilité des soins à domicile, besoin de soins à l'hopital mais aussi ... besoin d'argent, etc ...

Actuellement, aucune étude publique n'existe sur les effets du Downsizing. L'INSEE estime dans des documents de méthodologie qu'il est impossible d'évaluer le downsizing et qu'il vaut mieux considérer que les personnes âgées seront maintenues à domicile.

Ce n'est pas notre avis :

- D'après le business-plan des maisons de retraite, les analystes considèrent qu'environ 20% de la population de plus de 85 ans pourrait déménager en maison de retraite (médicalisée ou non). Si ces chiffres sont vérifiés, ce serait un bombe à retardement sur le marché de l'immobilier.

En visitant des agences immobilières, vous pourrez constater qu'une part importante des vendeurs sont des "downsizers", qui vendent de grandes surfaces pour emménager dans de petits appartements. Les ventes sont nombreuses à partir de 70 ans. Souvent, le décès d'un conjoint provoque la mise en vente.

Sur la pyramide des âges, on constate que les premiers baby-boomer auront 70 ans en 2016.

On peut pronostiquer une chute importante des prix à partir de cette date, que rien ne pourra arrêter.

Pour comprendre cette situation, vous pouvez vous reporter aux graphiques de l'Allemagne.

On notera que ce graphique ne laisse entrevoir aucun baby-boom, contrairement à ce que les démographes et les professionnels de l'immobilier voudraient nous faire croire.

Source graphiques : http://www.insee.fr/fr/ffc/ipweb/ip1106/graphiques.html#graphique2

Données depuis 1946 : http://www.ined.fr/fichier/t_telechargement/11469/telechargement_fichie…

- 25413 vues

France : Solde des migrations interrégionales par département Taux annuels moyens 1990-1999

France : Solde des migrations interrégionales par département Taux annuels moyens 1990-1999 admin mer, 02/06/2008 - 16:07Cette carte de l'INSEE montre les mouvements migratoires en France.

On notera la désertification du Nord, du Centre de l'Est au profit de l'Ouest et du Sud.

Contre toute attente, l'Ile-de-France connaît un fort exode.

Les raisons de la fuite des habitants : pollution, coûts de l'immobilier, problèmes de transport et d'une manière générale faible qualité de vie.

Le niveau de vie à Paris d'un dirigeant d'entreprise est comparable à celui d'un ouvrier en province.

Payer 6000€ à 10.000€ du m2 à Paris, c'est vraiment se faire pigeonner.

Graphique : Solde des migrations interrégionales par département Taux annuels moyens durant les cinq années précédant le 1er juillet 2004

Ne croyez pas les analyses des agents immobiliers assurant que les prix d'Ile-de-France vont se maintenir et sont à l'abris.

Source du graphique : http://www.insee.fr/fr/ffc/ipweb/ip1116/graphiques.html#carte5

- 17148 vues