2013-01-08 : Les Échos : Immobilier : baisse des prix inévitable en 2013

- En savoir plus sur 2013-01-08 : Les Échos : Immobilier : baisse des prix inévitable en 2013

- Se connecter pour poster des commentaires

- 7921 vues

France

La "martingale" de la défiscalisation...

Pour mémoire, on appelle "martingale" une technique permettant d'augmenter les chances de gain aux jeux de hasard.

Un gros bon sens bien paysan nous dit que la recherche d'une telle méthode de gain s'apparente

davantage à une quête du Graal qu'à une recherche mathématique rigoureuse.

Quand on connait l'aversion des français pour le risque financier, et pour le pouvoir de l'argent en général, on pourrait imaginer qu'ils fuiraient tous les dispositifs supposés faire prendre le moindre risque à leur bas de laine, à fortiori la bourse, honnie par beaucoup d'intellectuels et bien souvent comparée à un casino.

Il est vrai qu'à la bourse, on peut tout perdre et qu'au casino, on perd tout systématiquement.

En revanche, dans l'immobilier...

Dans l'immobilier on ne peut pas perdre !

Et c'est sur cette croyance populaire et l'aide de techniques classiques de vente qu'un certain nombre de groupes immobiliers ont bâti une politique de commercialisation agressive, axée sur deux points cruciaux qui ont la faveur des français :

Ce binôme "immobilier & impôts" va se réveler redoutable, comme une symbiose "algue & champignon" en biologie ou un numéro "Laurel et Hardy" dans le show-business.

Les catalyseurs de cette réaction sont tout simplement les lois de défiscalisations immobilières.

Un modèle du genre

Il faut rendre hommage aux décideurs qui ont réussi à mettre au point une machine de guerre économique aussi performante que sont ces grands groupes pratiquant la défiscalisation immobilière. L'ensemble représente une organisation sans faille, remarquable en tous points : approche des prospects, argumentation de vente, psychologie de l'acheteur, puis mise en place des business plans "cohérents", organisation juridique complète, lancement des programmes de constructions avec tout ce que cela suppose comme savoir faire technique et humain, gestion des biens... Et j'en passe !

C'est un véritable tour de force que la mise en place de ces métiers si différents regroupés autour d'un seul et même objectif : vendre de la pierre et la faire passer pour un investissement simple, garanti et purement financier ; ce qu'elle n'est évidemment pas, bien au rebours !

Ce bel ensemble repose malheureusement sur des méthodes commerciales parfois douteuses, à la limite de la légalité, s'apparentant plus à de la vente "à la postiche" qu'à la commercialisation de produits bancaires hauts de gamme comme peuvent le laisser penser les sommes considérables engagées.

Premier acte.

Le client est démarché, souvent par téléphone, par une société que j'appellerai "DEM" et qui prétend parfois "travailler avec les impôts" et proposer une étude de défiscalisation personnalisée et gratuite.

Bien entendu, les services de l'état n'ont rien à voir avec ces sociétés. Il s'agit simplement d'un "truc" de marketing visant à rassurer le client. Tout est bon pour obtenir un rendez-vous, même les mensonges éhontés, tant qu'ils ne sont pas écrits noir sur blanc.

Les premiers échanges sont cruciaux, ils conditionneront la venue du "conseiller fiscal", qui n'est ni plus ni moins qu'un vendeur d'appartements. Et pour cause : les seules défiscalisations possibles pour le vulgum se résument en quelques dispositifs que sont les SOFICA, les SOFIPECHE et... l'immobilier !

Le Rendez-vous accepté, le piège se referme :

"On a étudié votre cas, et il se trouve que nous vous proposons l'achat d'un bien à tel endroit...".

En fait, des témoignages d'anciens commerciaux, sans doute des mauvaises langues, rapportent que "l'étude personnalisée" consiste à téléphoner au siège pour demander si des programmes correspondent à la capacité d'endettement du client. Beau conseil en défiscalisation en vérité !

Qui peut résister à une présentation bien rodée ? La présentation de ces business plans, au premier coup d'oeil, trompe même des fiscalistes et des financiers aguerris ! Il faut une certaine personnalité, ou une forte indépendance d'esprit pour ne pas se laisser abuser par ces discours.

Exemple de business plan :

M. et Mme T. achètent un bien d’une valeur de 130 000 € avec 0 € d’apport.

M. et Mme T deviennent donc propriétaires avec un effort mensuel moyen de 417 €

896 - 392 - 87 = 417 €

Bien présentés, ces petits calculs laissent entendre que le bien sera financé à 45 % par les loyers, à 5 % par les impôts et à 50 % par "l'épargne investisseur", considérée comme de "l'épargne forcée".

Il est vrai que cette manière de voir les choses laisse entendre que l'on disposera gratuitement d'un bien de valeur au bout de 9 ans d'un effort financier personnel dérisoire, le reste étant payé par le locataire et la défiscalisation. Même si la part défiscalisée ne représente que 5 % de l'investissement ce qui revient à assommer une mouche avec un canon de gros calibre.

Tout l'art du vendeur de la société "DEM" consistant à présenter l'achat d'un appartement comme l'équivalent d'une obligation du trésor, c'est à dire un placement purement financier et à la rentabilité parfaitement garantie.

Pour cela, toutes les garanties possibles sont mises en avant : une société "DEF" se charge de la défiscalisation, une autre société "CONS" se charge de la construction, une association de copropriétaires "COP" gère les intérets des investisseurs contre une "modique" cotisation, une autre société "GES" s'occupe de la gestion...

Cette société "GES" gére la location du bien, des garanties "loyers impayés" étant sensées compenser les périodes de vacances locatives... La vente du bien après 9 ans se fera obligatoirement avec une confortable plus-value, au pire l'opération étant "blanche". On ne peut pas perdre.

Le conseiller a réponse à tout, et devant les yeux médusés du client, l'appartement devient un placement financier garanti.

Il signe donc sa réservation.

Mais il s'agit hélas d'un placement nullement liquide et bien au contraire extrêmement risqué...

Deuxième acte.

L'ensemble des documents signés, l'investisseur se retrouve heureux propriétaire d'un appartement surpayé, mal construit, dans une zone isolée, souvent saturée en biens équivalents.

On cite de nombreux cas de retards à la livraison, voire d'erreurs dans les calculs de défiscalisation entrainant la perte de ce droit pour l'investissement.

En effet, la location, au plafond fixé par la loi, n'est défiscalisable que dans le cas ou l'immeuble est loué moins d'un an après la livraison.

C'est d'ailleurs à ce moment que l'apprenti investisseur découvre l'ensemble du dispositif et s'aperçoit que la martingale fonctionne effectivement, mais au bénéfice des sociétés "DEM", "DEF", "CONS", "GES", "COP"...

Petit décryptage de la martingale :

Cerise sur le gâteau, les différents sociétés étant toutes parfaitement indépendantes juridiquement, elles peuvent se renvoyer joyeusement la balle des responsabilités, faisant ainsi tourner en bourrique l'investisseur mécontent, et espérant le lasser.

Troisième acte

Les proriétaires-investisseurs se regroupent en association pour défendre leurs droits bafoués (défaut de conseil, tromperie, publicité mensongère, vice de forme...) et sauver ce qui peut l'être.

L'investissement immobilier est le plus complexe, le plus réglementé et le moins adapté au particulier qu'il soit. C'est en vérité un investissement bien trop important pour être confié à une société de défiscalisation. Certains l'apprennent à leur dépens comme le corbeau de la fable.

La martingale fonctionne

L'affaire est juteuse pour les différentes sociétés citées plus haut (ces dernières années, leur marge a dépassé les 9%, considérée comme une moyenne pour ces secteurs)

La prise de risque, (mais peut-on parler de "prise de risque" il s'agit en fait d'un désastre financier annoncé, d'un abattoir...), est à la charge de l'investisseur particulier. Le bien ne PEUT PAS être rentable : il a été conçu uniquement pour être vendu en défiscalisation et NON POUR REPONDRE A UN BESOIN !

Le bilan est sans appel : les dispositifs de défiscalisation immobilière ont failli à leur objectif de développement économique et social populaire.

Ils ont contribué a une spéculation effrénée ou des promoteurs mettent en place des programmes à 2500 € le m2 dans des zones ne dépassant pas la moitié ce cette valeur et ont, pari réussi, trouvé une clientèle pour ces produits !

Ce mécanisme de marketing a tout simplement dénaturé l'usage des lois de défiscalisations, les transformant en machines de guerre économique et poussant les loyers et les prix de vente à la hausse, facteur supplémentaire gonflant la bulle.

Les dernières lois relevant les plafond de loyer Robien vont tout simplement les vider de leur substance : seuls les revenus au "plafond" pourront se loger à ce prix ! C'est le contraire de ce qu'on voulait obtenir !

Le même raisonnement vaut pour la défiscalisation Demessine en Zone de Revitalisation Rurale, avec des variantes où là encore, les mesures "modératrices" de l'état ont l'effet inverse à celui escompté.

La martingale a effectivement parfaitement fonctionné.

Mais pas dans le sens que désirait le législateur, ni le locataire et encore moins le petit contribuable !.

On peut d'ailleurs ajouter que le terme "martingale" s'applique à un jeu de hasard. Comme on peut le constater, le hasard n'a pas grand chose à voir dans tous ces dispositifs ou les dés ont été pipés par les acteurs d'un marché impitoyable...

Les différents dispositifs de défiscalisation immobilière mis en place depuis quelques décennies représentent un véritable "who's who" des ministères du logement, de la culture, du tourisme ou de l'outremer.

Ils donnent, par définition, la possibilité aux investisseurs particuliers de diminuer leur pression fiscale en échange d'un encouragement à l'investissement et à la prise de risque financière pour le bénéfice de tous : quand le bâtiment va, tout va !

Malheureusement, la complexité de ces dispositifs est telle que souvent leur exploitation par ces mêmes particuliers se fait mal à propos.

Quoiqu'il en soit ces dispositifs ont bien souvent tous en commun :

d'avoir pour but de dynamiser l'économie

d'être prévus pour des contribuables fortement imposés,

d'être largement exploités par de grands groupes immobiliers qui dénaturent leur caractère populaire par des montages complexes dans lesquels le particulier a souvent plus à perdre qu'à gagner.

Un rapide tour d'horizon nous permet, chronologiquement de commencer par :

La loi Malraux de 1962.

Elle permet une exonération totale du déficit foncier lié à l'investissement;

Cet investissement intéresse plus particulièrement les contribuables des tranches les plus élevés de l'impôt sur le revenu, ainsi que les contribuables redevables de l'ISF.

Son caractère très spécifique lié aux monuments historique n'en fait pas un dispositif populaire facilement exploitable.

La loi Perissol du 1 janvier 1996 au 31 août 1999

Elle consistait à déduire des revenus « net imposable » jusqu’à 80% du montant de l’acquisition, sur une période de 24 ans au maximum.

Soit 50 % sur 9 ans puis le tout prorogable sur 15 ans supplémentaires.

L'ensemble concernant les contribuables imposés à plus de 30 %.

Bien entendu, cette loi a fait l'objet d'applications massives par des grands promoteurs immobiliers, souvent au détriment des "petits" investisseurs. Seule la flambée de l'immobilier à partir de 1998 à permis à certains de réaliser de rentabiliser leurs opérations.

La loi Besson du 1 janvier 1999 (elle remplace la précédente)

Elle concerne l'investissement locatif dans l'ancien.

Elle permet une déduction de 65 % du montant de l'investissement de son revenu foncier sur 9 ans.

Elle concerne les contribuables fortement imposés et ayant des revenus locatifs.

Loi de Robien du 3 avril 2003 au 30 août 2006

Remplacant la loi Perissol dans le neuf, elle consiste à déduire des revenus nets imposables jusqu’à 65% du montant de l’acquisition, et ce sur une période de 15 ans au maximum, les loyers étant plafonnés.

Concernant les contribuables imposés à partir de 14 %, elle a été largement exploitée par de nombreux promoteurs ou grands groupes immobiliers, et représente un des dispositifs ayant fait l'objet de plus de spéculation voire de pratiques douteuses au détriment des petits investisseurs.

Loi Girardin du 23 juillet 2003

Elle vise à aider l’économie des Départements et Territoires d’Outre-Mer. Le volet immobilier

permet une rRéduction d’impôts de 40% à 50% du montant de l’investissement sur 5 ans.

La loi Demessine du 1er Janvier 2005 au 31 décembre 2010

Elle concerne les "Résidences services". Elles sont principalement situées dans des Zones de Revitalisation Rurale (ZRR) précisées par la loi.

Elle permet 25% du montant de l’investissement total étalé sur 6 ans.

C'est encore un dispositif qui a fait l'objet de spéculations particulièrement soignées par de grandes société d'investissement : biens survendus, constructions bâclées, surfacturation des services, emplacements peu rentables, constructions trop nombreuses...

Les investisseurs privés ne voient que rarement les bénéfices de leurs défiscalisation.

La loi Borloo du 1er septembre 2006 (avec effet rétroactif au 1er janvier 2006)

Elle permet l'amortissement du bien jusqu'à 65 % sur 15 ans.

Elle s'adresse aux contribuables imposés à partir de 14 % et remplace le dispositif Robien.

La plupart de ces dispositifs, mis en place dans un but de régulation ou de dynamisation des marchés, ont souvent fait l'objet d'une exploitation systématique par les principaux acteurs du marché immobilier, et ce souvent au détriment des petit contribuables.

L'intérêt de la défiscalisation est pourtant d'autant moins important que l'on est moins imposé !

Cette constatation de bon sens n'est malheureusement pas toujours suivie et c'est trop souvent que l'on retrouve des petits contribuables dont le patrimoine est fortement engagé dans des produits immobiliers hautement financiarisés et dont la rentabilité n'est malheureusement pas proportionnelle au risque encouru.

Un signe de bulle immobilière : le prix des logements progresse plus vite que le coût de la construction.

L'écart de prix est lié à la faible élasticité de la production de logements.

L'écart sera nécessairement comblé par une baisse des prix, des logements neufs et anciens.

Source : http://www.insee.fr/fr/ffc/chifcle_fiche.asp?tab_id=521

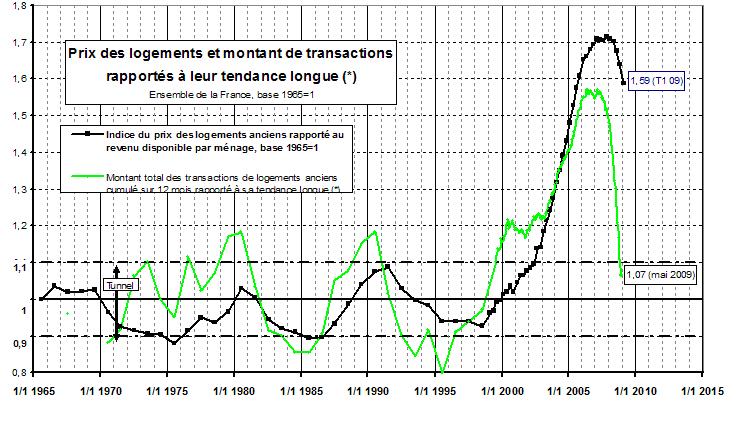

Pour comprendre l'importance de la bulle immobilière actuelle, un petit graphique vaut parfois bien des commentaires.

En temps normal, l'évolution des prix immobiliers reste confinée dans un "tunnel de Friggit" en oscillant de plus ou moins 10% autour d'une tendance historique (moyenne).

Comme on peut le constater sur ce graphique, une première bulle a éclaté en 1990-1991. Puis les prix de l'immobilier sont repartis à la hausse en 1997 pour franchir le tunnel à la hausse en 2001. Nous constatons également que cette bulle est beaucoup plus importante en intensité. En effet, contrairement aux années 1990-1991 ou seule la ville de Paris était concernée (également quelques endroits de Côte d'Azur), la bulle actuelle concerne toute la France.

Vous pouvez télécharger des données et documents sur le site de l'adef.org : Séries longues

Sources des données : Jacques Friggit