Marché immobilier : études et graphiques

Marché immobilier : études et graphiques admin lun, 01/28/2008 - 18:51L'association Bulle Immobilière rassemble toutes les données utiles à la compréhension des marchés immobiliers. Ces chiffre sont présentés sous forme de graphiques pour plus de clareté.

L'association publie également des guides et études pratiques, qui pourront guider vos choix.

Bonne lecture !

- 139201 vues

Graphiques : Immobilier France

Graphiques : Immobilier France admin lun, 01/28/2008 - 18:52L'INSEE ne prélève pas les données des prix de l'immobilier, mais délègue cette tâche à des organismes professionnels. Dans certaines régions de France, les bases de données des professionnels ne sont tenus à jour avec beaucoup de sérieux. Il en résulte des chiffres contestables. Cependant, en l'absence de données indépendantes, nous avons été contraints d'intégrer les données de professionnels. Vous devez donc considérer les chiffres français avec recul, parfois avec humour. Nos reportages réalisés en caméra cachée suggèrent un retournement complet du marché. Bonne lecture des graphiques :

- 166625 vues

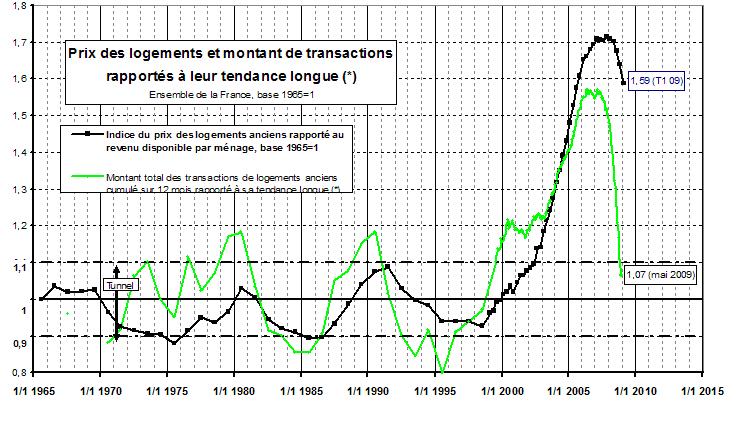

Immobilier France : Tunnel de Friggit

Immobilier France : Tunnel de Friggit Anonyme (non vérifié) dim, 02/03/2008 - 00:51Pour comprendre l'importance de la bulle immobilière actuelle, un petit graphique vaut parfois bien des commentaires.

En temps normal, l'évolution des prix immobiliers reste confinée dans un "tunnel de Friggit" en oscillant de plus ou moins 10% autour d'une tendance historique (moyenne).

Comme on peut le constater sur ce graphique, une première bulle a éclaté en 1990-1991. Puis les prix de l'immobilier sont repartis à la hausse en 1997 pour franchir le tunnel à la hausse en 2001. Nous constatons également que cette bulle est beaucoup plus importante en intensité. En effet, contrairement aux années 1990-1991 ou seule la ville de Paris était concernée (également quelques endroits de Côte d'Azur), la bulle actuelle concerne toute la France.

Vous pouvez télécharger des données et documents sur le site de l'adef.org : Séries longues

Sources des données : Jacques Friggit

- 113879 vues

Immobilier France : Le combustible de la bulle immobilière (revenus, inflation, taux)

Immobilier France : Le combustible de la bulle immobilière (revenus, inflation, taux) admin jeu, 02/21/2008 - 01:00La bulle immobilière est un phénomène complexe, avec des intéractions psychologiques, sociologiques et économiques.

Etudions la gestation de la bulle immobilière et ses facteurs déclencheurs, sous l'angle économique.

Traditionnellement, on considère l'année 2000 comme le début de la bulle immobilière.

Etudions la période allant de 1996 à 2004, qui encadre cette période.

La hausse du pouvoir d'achat

D'un part, il peut considérer l'évolution des revenus des ménages par rapport à l'inflation.

La bulle immobilière s'est développée sur un terreau très particulier, mêlant faible inflation et hausse des revenus. Durant la période, on constate une hausse du pouvoir d'achat des ménages, particulièrement marquée pour les ménages à faible revenu, souvent composés de primo-accédants :

Graphique : Evolution comparée des revenus des ménages et de l'inflation

La politique monétaire

D'autre part, on peut considérer la politique monétaire.

A partir de 1995, les banques centrales ont la mauvaise idée d'abaisser leurs taux directeurs.

Déjà il s'agit de sauver des spéculateurs du krach de la bulle internet.

Les taux d'intérêt des prêts bancaires baissent régulièrement pour atteindre des niveaux très bas.

Graphique : Evolution des taux d'intérêt des prêts bancaires

La solvabilité des ménages

Ces effets se sont combinés pour resolvabiliser les ménages, via :

- L'alongement de la durée du crédit (qui permet d'emprunter plus) = effet durée.

La baisse du prix de l'argent = effet taux.

La hausse du pouvoir d'achat = effet revenu.

Cependant, on constate que la hausse des prix dépasse de loin la hausse de solvabilité.

Graphique : Evolution de la capacité d'emprunt d'un ménage ne bénéficiant ni du PTZ ni d'une aide personnelle

Il semblerait que les revenus, la faible inflation et la baisse des taux bancaires aient consitué le premier combustible de la bulle immobilière.

Cependant, à partir de 2004, on constate que la bulle se développe de manière autonome :

Le marché repose dès lors essentiellement sur des croyances religieuses dans un monde nouveau, basé sur l'immobilier, avec un marketing agressif visant à rabattre un maximum de pigeons vers les organismes bancaires. A partir de 2004, c'est une période d'euphorie, où l'immobilier est un nouvel Eldorado.

Aujourd'hui, en 2008, la situation est radicalement différente :

- Retour de l'inflation qui désolvabilise les ménages.

Stagnation des revenus et crise économique.

Hausse des taux d'intérêt, surendettement, faillites personnelles, hausse des taux, etc ...

Attachez vos ceintures ...

Source des graphiques : L'accession à quel prix ? ADIL, 2007

Une des meilleurs études publiées par un organisme indépendant.

- 48933 vues

Immobilier France : Les flux de la primo accession

Immobilier France : Les flux de la primo accession admin mer, 02/20/2008 - 23:01Le primo-accédant est un ménage n'ayant jamais été propriétaire d'un bien immobilier et qui achète pour la première fois un logement destiné à son propre usage.

L'importance des primo-accédants est totalement ignorée du grand public.

Les études des professionnels évitent soigneusement cette problématique et se concentrent sur les prix.

Faites un test : posez à votre entourage la question du pourcentage de primo-accédants par rapport aux ventes totales. Généralement, les réponses sont proches de 20%. En fait, les primo-accédants sont les pilliers du marché :

- Les primo-accédants sont la principale composante de la demande en logements (entre 54% et 76% des transactions).

Les primo-accédants permettent les mutations dans l'ancien (en vendeur vend et rachète ailleurs).

Les primo-accédants s'endettent lourdement, souvent sur 25 ans à 30 ans. C'est une source nouvelle de financement, alors que les mutation sont des transferts d'investissement. C'est l'argent des primo-accédants qui finance les activités de construction, les banques et les vendeurs qui tentent de dépenser leurs plus-values par tous les moyens (4x4, montre bling-bling, bons du trésor américain, etc...).

Durant la précédente crise de l'immobilier, entre 1992 et 1995, le nombre d'acquisitions réalisées par des primo-accédants était compris entre 200.000 et 300.000 par an, un chiffre jugé comme normal par rapport à l'augmentation du nombre de ménages. D'ailleurs à cette époque, personne n'envisageait la possibilité d'une bulle immobilière, tant notre pays vieillit rapidement.

Cependant, contre toute attente, depuis l'année 1996, le nombre d'acquisitions par des primo-accédants s'établie à un niveau élevé de plus de 360.000 achats par an. Par exemple, le nombre d'acquisitions s'établie à 475.000 en 2005, soit deux fois plus qu'en 1993.

L'augmentation importante du nombre de primo-accédants est liée à la baisse des taux et à la politique des banques, qui ont permis à de jeunes couples sans moyen de s'endetter à 100% sur 25 ans à 30 ans. Les primo-accédants (et leurs économies) sont le principal combustible de la bulle immobilière.

Cependant ....

L'augmentation importante du nombre de primo-accédants suggère que les achats seraient anticipés.

D'un point de vue marketing, 2005 constitue une année faste, avec deux fois plus d'achats de primo-accédants qu'à la normale.

On peut imaginer le retour d'années creuses ... un peu comme durant l'opération de la Baladurette.

En 2006 et 2007, le nombre de primo-accédant a baissé, sans que l'on connaisse ce chiffre avec exactititude.

Depuis le début officiel de la crise financière en Juillet 2007, on peut se demander si le marché ne connaitrait pas un double-effet kiss-kool :

- Baisse du nombre de primo-accédants par épuisement de la ressource naturelle (années creuses).

Baisse de la solvabilité des ménages restants, conditions de crédits plus dures.

Bref ... un joli feu d'artifice en perspective, car après 12 années de présence constante des primo-accédants depuis 1996, il faudra peut-être partir à leur recherche avec le même soin qu'on met pour sauver le soldat Ryan.

Source : ORHA étude n°600563 Décembre 2006, page 4

- 24690 vues

Immobilier France : Comparaison prix de l'immobilier et indice du coût de la construction

Immobilier France : Comparaison prix de l'immobilier et indice du coût de la construction admin mer, 02/06/2008 - 14:17Un signe de bulle immobilière : le prix des logements progresse plus vite que le coût de la construction.

L'écart de prix est lié à la faible élasticité de la production de logements.

L'écart sera nécessairement comblé par une baisse des prix, des logements neufs et anciens.

Source : http://www.insee.fr/fr/ffc/chifcle_fiche.asp?tab_id=521

- 22216 vues

Immobilier France : La technique de lissage des prix de l'immobilier appliquée au CAC40

Immobilier France : La technique de lissage des prix de l'immobilier appliquée au CAC40 admin ven, 02/08/2008 - 11:37Le marché de l'immobilier est un marché saisonnier, avec un pic d'activité au printemps et un creux d'activité durant l'hiver.

L'activité commerciale des agences immobilière est très sensible au moral des ménages.

Pour gommer les effets conjoncturels et saisonnier,s les professionnels ne publient jamais des prix instantanés.

Généralement, les prix publiés sont des moyennes mobiles sur 1 à 2 ans.

Dans les métiers de la finance, personne n'accepterai d'acheter des titres sur la base d'informations aussi anciennes.

Pour illuster cet exemple, nous publions un graphique récent du CAC40 comparé à sa moyenne mobile sur 2 ans.

On notera que la crise du suprime (=krach immobilier) passe totalement inaperçue.

En économie, les courbes sont rarement arrondies. Une courbe arrondie est souvent truquée.

Fiez-vous à votre instinct, étudiez le marché local et visitez des centaines de biens. Et négociez !

- 17460 vues

Immobilier France : Prix moyen au m² et nombre de transactions à Paris

Immobilier France : Prix moyen au m² et nombre de transactions à Paris admin mer, 02/06/2008 - 15:19Sur ce graphique, on constate l'évolution des prix en spirale (ou volute), caractéristique d'une bulle immobilière.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1082/graphiques.html#graphique2

- 25992 vues

Immobilier France : Opportunité d'acheter / coût de location 2005

Immobilier France : Opportunité d'acheter / coût de location 2005 admin jeu, 02/14/2008 - 13:14Pour un même budget de ménage, on compare :

- La surface moyenne pouvant être acquise par achat (A),

La surface moyenne pouvant être louée (L).

Le rapport étudié est A divisé par L.

En 1998, les prix de l'immobilier sur le marché de l'ancien atteignent leur point bas.

Il est alors beaucoup plus intéressant d'acheter.

A partir de 2003, la hausse des prix de l'immobilier ne permet plus d'acheter une surface comparable à celle que l'on pourrait louer.

Depuis 2003, la location a un net avantage en terme de surface.

Graphique : Opportunité d'acheter / coût de location 2005

Le graphique se lit de la façon suivante : pour 100 mètres carrés loués, on pouvait acheter 130 mètres carrés en en 1997.

Source : La soutenabilité des prix de l’immobilier aux États-Unis et en Europe, Banque de France

- 14891 vues

Immobilier France : Rendement locatif sans prise en compte de l'évolution future des loyers

Immobilier France : Rendement locatif sans prise en compte de l'évolution future des loyers admin jeu, 02/14/2008 - 13:40Le rendement relatif de l’investissement locatif est calculé ici de manière restrictive, c'est à dire sans prise en compte de l'évolution future des loyers, qui constitue une forme « d’assurance contre l’inflation ».

Dans ce cadre, la rentabilité n’atteint que 0,2 % en 2005. On peut par ailleurs relever que sans les perspectives de plus-value spéculative liées à la bulle immobilière, l’attractivité de l’investissement locatif serait faible.

Graphique : Rendement locatif sans prise en compte de l'évolution future des loyers en France

Source : La soutenabilité des prix de l’immobilier aux États-Unis et en Europe, Banque de France

- 12790 vues

Immobilier France : Logements commencés par année

Immobilier France : Logements commencés par année admin mer, 02/06/2008 - 14:12On notera que le nombre de logements commencés est en hausse constante depuis 1992.

En 2006, la France a rejoint les records historiques de mise en chantier.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique2

- 9215 vues

Immobilier France : Production de logements en équivalent surface

Immobilier France : Production de logements en équivalent surface admin mer, 02/06/2008 - 14:14Sur ce graphique, on constate que la production de surface est en progrès constant.

C'est un démenti formel de la théorie de "pénurie de logements", puisqu'on construit toujours plus depuis 1995.

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique3

- 7374 vues

Immobilier France : Taux d'endettement des ménages

Immobilier France : Taux d'endettement des ménages admin mer, 02/06/2008 - 16:26La bulle immobilière a provoqué l'envolée de l'endettement des ménages.

D'un point de vue macro-économique, on notera l'inutilité de la hausse de l'endettement des ménages. La revente de biens immobiliers entre ménages ne créé pas de richesse supplémentaire pour la nation.

Les grands gagnants de ce petit manège sont les banques et les institutions financières.

Graphique : Endettement des ménages et des sociétés non financières (hors actions)

Source : http://www.insee.fr/fr/ffc/ipweb/ip1137/graphiques.html#graphique

- 13494 vues

Immobilier France : Age des emprunteurs

Immobilier France : Age des emprunteurs admin ven, 02/08/2008 - 12:02Graphique en cours de réalisation.

Le prix Nobel d'Economie Joseph Stiglitz définit une bulle de la manière suivante :

"Une bulle est un état du marché dans lequel la seule raison pour laquelle le prix est élevé aujourd'hui est que les investisseurs pensent que le prix de vente sera encore plus élevé demain, alors que les facteurs fondamentaux ne semblent pas justifier un tel prix."

Pour simplifier, la bulle provoque une ruée sur les marchés.

Il en résultat une anticipation des achats.

Comment déceler cette anticipation des achats ?

Dans le domaine de l'immobilier, il suffit d'analyser la structure par âge des emprunteurs.

Les emprunteurs sont de plus en plus jeunes.

30% des emprunteurs achètent avant 30 ans, alors qu'ils n'étaient que 10% auparavant.

C'est autant de clients en moins durant les années à venir.

Source : FNAIM, lettre de conjoncture n°50 - page 7 (données Meilleurtaux.com)

- 12270 vues

Immobilier France : Durée moyenne des crédits immobiliers

Immobilier France : Durée moyenne des crédits immobiliers admin ven, 02/08/2008 - 11:49En 2007, la moitié des prêts a été octroyée pour une durée supérieure à 25 ans :

Quelles sont les conséquences d'un tel endettement ?

A notre avis, le poids du crédit sur les finances des ménages est énorme.

En effet, les ménages empruntent souvent à la limite de 30% de leurs revenus.

En outre, il en résulte une moinde mobilité géographique et professionnelle.

Les ménages surendettés deviennent sensibles à tout accident de la vie.

On peut craindre un ralentissement durable de la consommation, comme au Japon.

Source : FNAIM, lettre de conjoncture n°50 - page 7 (données Meilleurtaux.com)

- 13399 vues

Immobilier France : Coefficient saisonnier de redressement des prix

Immobilier France : Coefficient saisonnier de redressement des prix admin mer, 02/06/2008 - 15:23Le marché de l'immobilier est saisonnier. Dans le jargon immobilier, la période des mutations correspond à la meilleure période de l'année pour vendre. Cette période s'étend à partir du retour des beaux jours, de mars à Juin. La signature chez le notaire intervient entre le deuxième et le troisième trimestre.

L'INSEE connaît bien ces mouvement saisonniers et ... corrige les prix des logements en conséquence.

Graphique : Coefficient saisonnier de redressement des prix

Champ : logements anciens à Paris et en province. Lecture : au 3e trimestre 2005, l'indice des maisons en Île-de-France est supérieur de 2,5 % à l'indice corrigé des variations saisonnières. Sources : Chambre interdépartementale des notaires de Paris (indices franciliens), Perval (autres régions), Insee.

Source du graphique : http://www.insee.fr/fr/ffc/ipweb/ip1082/graphiques.html#graphique4

Nos avis :

- Le redressement statistique des prix a pour effet de lisser la hausse des prix. Certains acheteurs ont tendance à croire que la hausse des prix est inéluctable. Il en résulte une rumeur de hausse des prix de l'immobilier, qui nourrit la bulle immobilière. De notre point de vue, il serait plus sain de publier des chiffres non-redressés, pour laisser à l'acheteur le libre-arbitre de ses choix. Les statisticiens ne sont pas à la solde des agents immobiliers, qui aimeraient bien avoir des clients toute l'année.

- La période de mutation pourrait être liée à un changement hormonal due au retour du printemps. De nombreux couples ont tendance à se coeureller durant les mois d'hiver et font la paix au retour du printemps, en formulant des projets communs. Il s'agit d'une transformation hormonale visant, dans l'état de nature, à assurer la reproduction. Un peu à la manière d'un oiseau qui constuit son nid. Mais en période de bulle immobilière, acheter durant les mois d'été peut être un désastre financier. Ecoutez votre raison et pas vos hormones ! Préférez un achat durant l'hiver, quand tout le monde fait grise mine.

Les biens immobiliers encore présents sur le marché en Juin sont généralement des biens invendus ... En hiver, n'achetez jamais un bien immobilier au prix affiché. Négociez, sans quoi vous êtes un vrai pigeon !

Les indices mensuels de prix publiés en hiver par les professionnels de l'immobilier sont parfois décorellés de la réalité, car il sont généralement redressés et que les écarts mensuels sont lourdement influencés par les redressements.

- 10574 vues

Immobilier France : Composition du revenu des ménages

Immobilier France : Composition du revenu des ménages admin mer, 02/06/2008 - 16:19La France est devenue une économie de rentiers. La part des revenus du patrimoine (y compris les loyers) a été multipliée par plus de deux depuis 1959, passant de 10 % à près de 25 % du RDB.

Cette évolution rend les ménages particulièrement sensibles à une chute de la bourse ou à la baisse des prix de l'immobilier. Toute baisse des prix de l'immobilier influe également sur l'effet richesse et la consommation des ménages. Danger !

Graphique : Composition du revenu des ménages

Source : http://www.insee.fr/fr/ffc/ipweb/ip1136/graphiques.html#graphique3

- 10050 vues

Immobilier France : Emploi salariés dans les métiers de la construction

Immobilier France : Emploi salariés dans les métiers de la construction admin mer, 02/06/2008 - 14:10En France, la majorité des emplois dans la construction sont des emplois intérimaires :

Source : http://www.insee.fr/fr/ffc/ipweb/ip1145/graphiques.html#graphique1

- 7836 vues

Immobilier France : Evolution des prix de l'ancien 1996-2007

Immobilier France : Evolution des prix de l'ancien 1996-2007 admin mar, 02/05/2008 - 15:50Mettre à jour cet excellent graphique de Gandalf.

- 19641 vues

Immobilier France : Indicateur de solvabilité des ménages

Immobilier France : Indicateur de solvabilité des ménages admin mar, 02/05/2008 - 15:47

- 13244 vues

Immobilier France : Indice Notaires prix des appartements à Paris depuis 1991

Immobilier France : Indice Notaires prix des appartements à Paris depuis 1991 admin ven, 02/08/2008 - 09:58Graphique en cours de réalisation.

Source : http://www.paris.notaires.fr/UPLOAD/files/3ea8f854b6eba923/Historiquede…

- 11702 vues

Immobilier France : Indice de prix INSEE/Notaires France entière

Immobilier France : Indice de prix INSEE/Notaires France entière admin ven, 02/08/2008 - 09:57Graphique en cours de réalisation.

Source : http://www.indices.insee.fr/bsweb/servlet/tableau.csv?action=BS_SERIE_D…

- 13515 vues

Immobilier France : Indice trimestriel EntreParticuliers.com

Immobilier France : Indice trimestriel EntreParticuliers.com Anonyme (non vérifié) dim, 02/03/2008 - 17:27

Indices trimestriels des prix de présentation des petites annonces publiées sur le site EntreParticuliers.com

Méthodologie de l'indice :

Après gestion des valeurs extrêmes, les prix sont observés sur 7 grands segments géographiques (Ile de France, Rhône Alpes, Arc méditerranéen, Sud-Ouest, Ouest, Nord, Est) qui permettent un suivi mensuel. Ces ensembles, à ce jour, n’intègrent pas le monde rural. Les indices France résultent de sous-indices régionaux pour lesquels chaque contribution est fixe. Les prix mentionnés, issus des prix d’offre, sont corrigés des taux de négociation éventuels consentis par les vendeurs. Participent au calcul de l’indice d’une période, toutes les annonces émises sur trois mois. Deux périodes successives ont ainsi deux mois en commun, les variations indiciaires sont dues à l’entrée du mois le plus récent comme à la sortie du mois le plus ancien.

Source : EntreParticuliers.com

- 9941 vues

Immobilier France : Moins de création d'agences immobilières

Immobilier France : Moins de création d'agences immobilières admin mer, 02/06/2008 - 16:42Alors que l’immobilier était le secteur le plus dynamique en termes de créations d’entreprises depuis 2002, c’est le secteur pour lequel la hausse est la plus faible en 2007 (+ 3 %).

Les premiers signes de ralentissement se font sentir en mai 2007, puis plus nettement en juillet et les mois suivants.

Pour les agences immobilières, qui représentent un tiers des créations du secteur immobilier, les créations sont en baisse de 6 % en 2007.

Le nombre important d’agences créées ces dernières années a renforcé la concurrence au sein de la profession. De plus, les pouvoirs publics ont mené, fin 2006-début 2007, des actions de contrôles pour le respect des règles de la concurrence et la répression des fraudes dans ce secteur. Par ailleurs, l’activité des marchés immobiliers a pu être affectée de deux façons : d’une manière structurelle, après l’envolée de ces dernières années et d’une manière conjoncturelle, par l’attente de la mise en œuvre des mesures de déductions fiscales annoncées au cours de l’année.

Graphique : Évolution annuelle des créations d’entreprises dans l’immobilier et dans l’ensemble de l’économie depuis 2000

Source : http://www.insee.fr/fr/ffc/ipweb/ip1172/ip1172.html#inter4

- 9455 vues

Immobilier France : Poids du logement dans les dépenses des ménages

Immobilier France : Poids du logement dans les dépenses des ménages admin mer, 02/06/2008 - 22:39- 4077 vues

Immobilier France : Répartition des logements selon le nombre d'occupants

Immobilier France : Répartition des logements selon le nombre d'occupants admin mar, 02/12/2008 - 16:38Pour l'INSEE, un ménage désigne l'ensemble des occupants d'un même logement sans que ces personnes soient nécessairement unies par des liens de parenté (en cas de cohabitation, par exemple). Un ménage peut être composé d'une seule personne.

Sur le premier graphique, on voit que plus de 33% des logements sont occupés par des personnes seules. En 1970, ce chiffre était de 20%. La prédominance de ménages composée d'une seule personne est un fait radicalement nouveau.

Graphique : Répartition des logements selon le nombre d'occupants

Source : http://www.insee.fr/fr/ffc/ipweb/ip1153/graphiques.html#graphique1

Les professionnels de l'immobilier prétendent que la crise du logement serait liée à la hausse des divorces. Ce n'est pas notre avis, car chacun sait que les divorces sont souvent suivis d'une recomposition familiale, qui ne fait pas nécessairement l'objet d'un enregistrement. Sans faire de jeu de mot, la recomposition familiale est souvent la cause des divorces, pas la conséquence des divorces.

Sur le deuxième graphique, on peut constater que très peu d'hommes et de femmes de moins de 40 ans vivent seuls. A 40 ans, seules 10% des femmes composent une famille monoparentale.

Graphique : Répartition des hommes et des femmes selon leur mode de cohabitation en 2005

Source : http://www.insee.fr/fr/ffc/ipweb/ip1153/graphiques.html#graphique2

A la lecture de ce graphique, il semblerait que les ménages composés d'une seule personne soient majoritairement des ménages de personnes âgées (personnes seules, hors famille). Le vieillissement de la population serait la véritable raison de l'augmentation du nombre de ménage en France. On voit une tendance très nette à partir de 65 ans.

Ce constat est révolutionnaire, car un part importante de logements sont potentiellement libérables à plus ou moins courte échéance :

- Downsizing (vendre un grand logement pour emménager dans un petit logement (vieillissement).

Transmission des logements entre générations (vente, successions).

Selon ces hypothèses, le besoin en logement serait bien inférieur aux prévisions alarmistes des lobbyies immobiliers, qui nous prédisent une crise perpétuelle du logement. En France, à brève échéance, le besoin en logement pourraît être totalement nul. En effet, on ne peut pas repousser la durée moyenne de vie perpétuellement. Il faut bien que les générations se renouvellent.

La France rejoindrait alors l'Allemagne, le laboratoire démographique et immobilier de l'Europe. En Allemagne, on continue à construire de nombreux logements neufs (adaptés aux normes et besoins modernes) et il se créé un stock incompressible de logements inoccupés (anciens), qui pèse durablement sur les prix. La France se trouverait alors dans une situation de crise perpétuelle du logement, mais d'un type nouveau : un excès de logements inoccupés, des prix durablement bas.

- 9270 vues

France : Descendance finale

France : Descendance finale admin jeu, 02/07/2008 - 09:59En France, les professionnels de l'immobilier prétendent que le pays connaîtrait un nouveau baby-boom.

La France a traditionnellement une politique nataliste.

Ces analyses se fondent sur l'analyse du taux de fécondité, qui indique le nombre d'enfants par femme de 15 et 49 ans. En France, cet indice est toujours supérieur à 2,1 - le seuil minimal de renouvellement. Mais cette donnée reflète la natalité passée et non l'avenir de la natalité.

Dans le monde, cet indice n'est plus guère utilisé. Les démographes utilisent plutôt deux autres indicateurs : l'indicateur conjoncturel de fécondité (appelé aussi indice synthétique de fécondité ou nombre moyen d'enfants par femme) et la descendance finale.

Graphique : Descendance finale des femmes en France (2005)

Source de données (MAJ 2008) : http://www.insee.fr/fr/ffc/figure/NATSOS02206.XLS

Le graphique se lit de la manière suivante : En 2005, les femmes nées en 1964 avaient 2 enfants en moyenne à 40 ans (courbe en pointillés verts).

En 2005, le renouvellement des générations n'est réalisé que pour les femmes de plus de 42 ans.

Sur ce graphique de descendance finale, on voit bien que la natalité des femmes jeunes s'est considérablement dégradée.

Le retard de natalité ne sera probablement jamais comblé. En effet, chaque génération repousse l'âge des naissances. Cette évolution ne marque aucune inflexion, les courbes étant quasi rectilignes.

Dans les données de 2008, on constate que les femmes de 40 ans ont une descendance finale de 1,97 enfants. Comme le montre notre graphique, la descendance finale des femmes de 40 ans est presque le chiffre définitif. Les femmes de 40 ans vont rattraper leur retard en faisant 0,3 enfants en quelques années. Selon notre analyse des données de 2008, ce seront les dernières générations assurant le renouvellement des générations.

Pour connaître la descendance finale des femmes en 2020, il suffit de poursuivre le tracé de la ligne 40 ans.

On remarquera que plus les femmes sont âgées, plus la courbe est rectiligne.

On arrive alors à une prévion réaliste de l'ordre de 1,8 enfants par femme d'ici 2020.

Au delà de 2030, les prévisions sont plus difficiles à réaliser, mais il est probable que la natalité

se dégradera progressivement pour se stabiliser entre 1,5 à 1,8 enfants par femme.

Cette situation est moins catastrophique que dans certains pays européens,

où la descendance finale des femmes peut approcher 1,2 enfant par femme.

Mais disons les choses clairement : une situation moins catastrophique qu'ailleurs ne signifie pas un nouveau baby-boom.

Pour vous en convaincre, vous pouvez également vous reporter à la prévision de pyramide des âges 2005 et 2030.

- 10771 vues

France : Pyramide des âges 2005 et 2030

France : Pyramide des âges 2005 et 2030 admin mer, 02/06/2008 - 13:14Pour les personnes âgées, la bulle immobilière est une aubaine, qui facilite le "Downsizing" : vendre sa résidence principale pour acheter un appartement ou une maison de plain-pied. Les raisons sont multiples : proximité des commerces, impossibilité de monter les escaliers, moins de frais d'entretien du jardin, facilité des soins à domicile, besoin de soins à l'hopital mais aussi ... besoin d'argent, etc ...

Actuellement, aucune étude publique n'existe sur les effets du Downsizing. L'INSEE estime dans des documents de méthodologie qu'il est impossible d'évaluer le downsizing et qu'il vaut mieux considérer que les personnes âgées seront maintenues à domicile.

Ce n'est pas notre avis :

- D'après le business-plan des maisons de retraite, les analystes considèrent qu'environ 20% de la population de plus de 85 ans pourrait déménager en maison de retraite (médicalisée ou non). Si ces chiffres sont vérifiés, ce serait un bombe à retardement sur le marché de l'immobilier.

En visitant des agences immobilières, vous pourrez constater qu'une part importante des vendeurs sont des "downsizers", qui vendent de grandes surfaces pour emménager dans de petits appartements. Les ventes sont nombreuses à partir de 70 ans. Souvent, le décès d'un conjoint provoque la mise en vente.

Sur la pyramide des âges, on constate que les premiers baby-boomer auront 70 ans en 2016.

On peut pronostiquer une chute importante des prix à partir de cette date, que rien ne pourra arrêter.

Pour comprendre cette situation, vous pouvez vous reporter aux graphiques de l'Allemagne.

On notera que ce graphique ne laisse entrevoir aucun baby-boom, contrairement à ce que les démographes et les professionnels de l'immobilier voudraient nous faire croire.

Source graphiques : http://www.insee.fr/fr/ffc/ipweb/ip1106/graphiques.html#graphique2

Données depuis 1946 : http://www.ined.fr/fichier/t_telechargement/11469/telechargement_fichie…

- 25420 vues

France : Solde des migrations interrégionales par département Taux annuels moyens 1990-1999

France : Solde des migrations interrégionales par département Taux annuels moyens 1990-1999 admin mer, 02/06/2008 - 16:07Cette carte de l'INSEE montre les mouvements migratoires en France.

On notera la désertification du Nord, du Centre de l'Est au profit de l'Ouest et du Sud.

Contre toute attente, l'Ile-de-France connaît un fort exode.

Les raisons de la fuite des habitants : pollution, coûts de l'immobilier, problèmes de transport et d'une manière générale faible qualité de vie.

Le niveau de vie à Paris d'un dirigeant d'entreprise est comparable à celui d'un ouvrier en province.

Payer 6000€ à 10.000€ du m2 à Paris, c'est vraiment se faire pigeonner.

Graphique : Solde des migrations interrégionales par département Taux annuels moyens durant les cinq années précédant le 1er juillet 2004

Ne croyez pas les analyses des agents immobiliers assurant que les prix d'Ile-de-France vont se maintenir et sont à l'abris.

Source du graphique : http://www.insee.fr/fr/ffc/ipweb/ip1116/graphiques.html#carte5

- 17150 vues

Etude : Immobilier, acheter ou louer ?

Etude : Immobilier, acheter ou louer ? admin jeu, 02/14/2008 - 14:09En période de bulle immobilière, les loyers et les prix des logements s'envolent.

L'arbitrage entre achat et location peut avoir des conséquences lourdes dans la vie quotidienne des ménages, surtout lorsque la durée des crédits dépasse 20 ans.

Dans les discussions de la vie courante, on entend deux types d'arguments :

- Selon les partisans de l'achat, le loyer constituerait un gaspillage : "louer, c'est jeter l'argent par les fenêtres", alors que le propriétaire se constitue un patrimoine. A en croire l'adage populaire, l'acheteur est donc toujours gagnant financièrement sur le locataire car "l'immobilier, ça ne baisse jamais".

Selon les partisans de la location, les prix de l'immobilier seraient trop élevés par rapport aux fondamentaux du marché. En cas de revente à perte, le propriétaire du bien subit la double peine : perte en capital ET remboursements mensuels plus importants qu'un loyer. Dans ces conditions, mieux vaut louer.

Pour étudier ces points de vue, nous abordons la problématique sous deux angles distincts :

- Sous l'angle des revenus : en terme de surface, est-il plus intéressant de louer ou d'acheter ?

Sous l'angle du patrimoine : qui du locataire ou du propriétaire gère le mieux son patrimoine ?

Comme nous allons le voir, chaque situation face au problème du logement est unique, et nul ne peut dire dans l'absolu que l'achat est 'meilleur' que la location ou à contrario que la location est 'meilleure' que l'achat.

Tout dépend de votre politique de gestion, des risques que vous consentez face à la bulle immobilière, de vos projets personnels, de la durée de conservation du bien immobilier, de votre apport personnel, de la durée de l’emprunt que vous allez contracter, etc...

Face à un achat qui pour la plus grande partie de la population représente le plus gros chèque d'une vie, le minimum est en tout cas de faire ses choix en parfaite connaissance de cause, et, si risque il y a, d'accepter de le prendre.

Découvrir après 10 ans de remboursements que le choix d'acheter était le mauvais, et avoir fait ce choix sans la réflexion préalable nécessaire peut conduire à la catastrophe, comme nous le verrons dans divers exemples.

Pour finir nous donnerons quelques exemples concrets, sous forme d'études de cas.

En marge de cet article, nous vous signalons un simulateur pour comparer l'achat et la location immobiliere.

Rédacteurs :

jmpoure (plan, première partie)

fabriceb (deuxième partie)

comval (relecture)

defrance69 (simulateur)

pap's (cas)

- 37565 vues

L'approche par le revenu et les risques

L'approche par le revenu et les risques admin jeu, 02/14/2008 - 14:11L'approche par le revenu consiste, en fonction du revenu d'un ménage, à comparer la surface moyenne qu'un ménage peut occuper dans le cadre d'un achat à celle à laquelle il peut prétendre dans le cadre d'une location.

Nous abordons également la question du choix sous l'angle de la prudence comptable.

Surface moyenne achetée ou louée

Pour un même budget de ménage, on compare :

- La surface moyenne pouvant être acquise par achat (A),

La surface moyenne pouvant être louée (L).

On étude le rapport A/L*100.

Graphique : Opportunité d'acheter / coût de location 2005

Le graphique se lit de la façon suivante : pour 100 mètres carrés loués, on pouvait acheter 130 mètres carrés en 1997. Source : La soutenabilité des prix de l’immobilier aux États-Unis et en Europe, Banque de France

En 1998, les prix de l'immobilier sur le marché de l'ancien atteignent leur point bas.

Il est alors beaucoup plus intéressant d'acheter plutôt que de louer.

A partir de 2003, la hausse des prix de l'immobilier ne permet plus d'acheter une surface comparable à celle que l'on pourrait louer. Les loyers progressent, mais moins vite que les prix à l'achat. Depuis 2003, la location a un net avantage en terme de surface.

En fait, 2003 est une année charnière, comme nous allons maintenant l'étudier.

Le principe de prudence comptable appliqué à l'immobilier

Dans l'article Le combustible de la bulle immobilière, nous avons présenté les facteurs à l'origine de la bulle immobilière :

A partir de 2003, la hausse des revenus, la baisse des taux d'intérêt et l'augmentation de durée des crédits ne peuvent plus expliquer la hausse des prix de l'immobilier. Les prix de l'immobilier deviennent alors un phénomène inexplicable, irrationnel et auto-entretenu, rejoignant la définition habituelle d'une bulle.

Lorsqu'il s'agit de l'investissement d'un ménage, sur une période plus de 20 années, il convient d'appliquer des principes de gestion de bon père de famille, aussi appelés principes de prudence comptable. Ces principes s'appliquent également aux entreprises et sont destinés à éviter tout risque de faillite. Dans le cas d'une bulle financière, totalement irrationnelle et imprévisible, c'est un choix recommandé.

La méthode consiste à :

- maximiser les coûts d'une stratégie,

minimiser les gains espérés.

Si on applique ce principe à la bulle immobilière, on doit considérer les hypothèses suivantes :

- revente du bien immobilier à perte (éclatement inévitable).

remboursement de crédit supérieur à un loyer (c'est le cas depuis 2003).

Le propriétaire est alors doublement perdant par rapport à un locataire :

- D'une part, le propriétaire subit une perte en capital (negative equity),

D'autre part, le propriétaire a remboursé un prêt pour un montant supérieur à un loyer (voir premier graphique, après 2003).

Ces principes simples sont confortés par le krach immobilier intervenu en 2007 aux Etats-Unis et en Espagne, preuve que les conséquences de mauvais choix peuvent être douloureuses.

Dans le cas d'un achat en France, vous pouvez vous reporter au tunnel de Friggit, qui indique que les prix de l'immobilier sont surévalués de 80% et essayer de négocier de fortes remise sur votre achat, mais cela suppose un environnement local détérioré.

Dans une période de grande turbulence économique et en l'absence de bonne affaire ou de forte remise de prix, nous conseillons la location.

- 22535 vues

L'approche par le patrimoine

L'approche par le patrimoine admin jeu, 02/14/2008 - 14:17Dans le cas d'une résidence principale, un investissement immobilier constitue une épargne forcée. Ainsi, l'idée que le loyer constitue un gaspillage est assez couramment admise : louer, ce serait jeter l'argent par les fenêtres, alors que le propriétaire se constitue un patrimoine. A en croire l'adage populaire, l'acheteur est donc toujours gagnant financièrement sur le locataire.

Cependant, les prix sont montés beaucoup plus rapidement que les loyers ces dernières années et, comme nous allons le voir, chacune des deux solutions - achat ou location - peut être financièrement meilleure en fonction des situations …. Cela dépend de votre apport personnel, de la durée de l’emprunt que vous allez contracter, et surtout, en premier lieu, de la durée de conservation du bien.

De ce point de vue, notre première étude de cas, est édifiante : on y montre qu'un célibataire débutant avec un bon salaire, voulant se loger dans un petit studio parisien pour une période de 5 ans, aurait vraisemblablement intérêt à le louer plutot qu'à l'acheter, même si il touche, pour l'achat, une aide de parents bien intentionnés qui veulent lui "mettre le pied à l'étrier"!

En effet, acheteur, il ne lui resterait même pas, après revente, le montant du don qu'il aurait recu en cas de stagnation (en euros courants) des prix de l'immobilier; il serait alors clairement perdant par rapport à celui qui aurait fait le choix de la location. Pire, en cas de baisse brutale, l'acheteur pourrait se retrouver à avoir insuffisament remboursé son prêt et à devoir plus à la banque que le produit de la revente... malgré le cadeau parental. Même en cas de hausse de 10% (toujours en euros courants), l'avantage d'acheter ne serait du qu'au coup de pouce cadeau parental ... parents qui, du coup, auraient été mieux inspirés d'offrir un an de loyer, car, à donation égale, c'est la location qui est gagnante.

On le remarque aussi dans cette première simulation : au delà de la durée de conservation du bien, les décisions d'investissement sont également fortement guidées par la difficile anticipation de la variation des prix de l'immobilier.

Importance de s'inscrire dans la durée pour rentabiliser un processus d'acquisition initialement coûteux

Pour des périodes courtes, la location est donc naturelle : d'abord parce que l'achat/vente est un processus lourd à gérer d’un point de vue personnel, entre les visites de biens, l'achat ... et la revente, mais aussi parce que ce processus est coûteux.

En effet, dès l'achat, le nouveau propriétaire doit faire face à un certain nombre de frais onéreux qui ne lui permettent pas de se constituer un patrimoine :

- les fameux droits de mutation, souvent nommés "frais de notaires", qui représentent bien souvent plus d'un an de loyer d'un bien équivalent.

- Eventuellement, si il passe par une agence, le particulier devra rémunérer cet intermédiaire, le plus souvent à hauteur de 5% à 6% du prix du logement acheté ; là encore, c'est l'équivalent d'un à deux années de loyer.

- dès lors qu'il emprunte, il doit régler des frais de d'hypothèque, le plus souvent égaux à 2% du capital emprunté

- noubliez pas surtout, que les premiers remboursement servent, non pas à constituer votre patrimoine en amortissant le capital du prêt, mais à rémunérer votre banque sous forme d'intérêts : pour un prêt à 25 ans, vous avez remboursé, au bout de dix ans, seulement 27% du capital ... le reste a servi à verser des intérêts à votre banque

- Enfin, sur la durée, le propriétaire doit assumer des charge plus lourdes que celles du locataire : ce dernier ne paye que l’entretien courant du bien, alors que les propriétaires doit régler la taxe foncière et les gros travaux, tels que le ravalement. Cela ne représente certes pas des sommes importantes, mais c'est de l'ordre d'un petit mois de loyer du bien équivalent

Exemple d'impact de la durée de conservation d'un bien

On perçoit ici l'impact prépondérant de la durée de détention du bien : en effet, ces frais ne sont, pour la plupart, réglés qu'une fois, durant les premières années. Une fois cette première période passée, la constitution patrimoniale proprement dite commence d'une manière véritablement efficace pour le propriétaire ... encore faut il qu'il n'ait pas revendu son bien avant.

L'illustration de cette importance de s'inscrire dans la durée est donnée dans nos deuxième et troisième études de cas montrant la situation de deux couples: l'un, la petite trentaine achète un bien de "début de vie" en région parisienne pour le revendre dans quelques années; le second, la quarantaine, envisage d'acheter un pavillon pour loger sa famille dans une grande ville de province.

- Le premier couple envisage de se loger dans un deux pièces à Massy, en région parisienne.

Malgré son apport respectable, la durée de détention de 8 ans est, vu le niveau des prix et les frais comparés aux loyers, insuffisante pour être certain d'amortir les frais liés à l'achat; ce couple devrait préférer la location de son logement à l'achat. Dans cette configuration acheter n'est une attitude gagnante que si les prix, en euros courants, augmentent significativement sur la période de 8 ans. Si ils stagnent ou, pire, si ils baissent, la location est préférale de plusieurs milliers d'euros; qui plus est, en cas de baisse importante (10% en euros constants, ou 25% en euros corrigés de l'inflation), la revente du logement permettra tout juste au couple de retrouver son apport initial. - Bien entendu, le choix de l'achat reste toujours le meilleur pour un établissement à long terme, comme l'illustre l'exemple de notre second couple, qui souhaite s'établir en pavillon, à REZE (à coté de Nantes), pour y "faire sa vie" pendant 20 ans. En achetant le logement, ce couple constituerait, presque à coup sur, un patrimoine plus important que ce qu'il aurait obtenu en louant.

Si l'immobilier stagne sur la période, le gain de l'achat serait d'un peu moins de 10 000 euros. Il faudrait une baisse de 10% en euros courants sur cette période pour que le locataire soit gagnant.

L'évolution des prix, sur une aussi longue période, est de toutes facons difficile à prévoir; à fortiori, tabler sur une baisse de l'immobilier, ou même une stabilité, est hasardeux sur une telle durée, malgré les niveaux actuels extrêmement élevés.

Il faut rappeler que la stabilité en euros courants correspondrait, sur vingt ans, à une baisse de 33% en valeur corrigée de l'inflation. Si les exemples Japonais et Allemands montrent qu'une telle évolution ne serait pas une première, on doit constater qu'elle ne permettrait même pas, en tout état de cause, au locataire d'être gagnant.

De la liberté du locataire d'acheter quand bon lui semble

On pourrait déduire de notre dernier exemple que le couple souhaitant s'établir, sur le long terme, en pavillon a toujours intérêt à acheter immédiatement.

La réalité est un peu plus compliquée : en fait, le choix ne se résume pas, dans le cas d'un bien familial, entre acheter et louer sur la période de 20 ans considérée; la question est aussi, et même surtout, pour ce dernier exemple, de savoir quand acheter.

Là, tout dépend de l'évolution à venir des prix de l'immobilier; pour illustrer cette problèmatique, reprenons l'exemple de notre couple Nantais; il hésite entre acheter immédiatement et attendre un an, en se serrant dans un bien plus petit, en espérant une baisse du prix de l'immobilier. Il sait cependant qu'il achètera car, ce genre de bien, à long terme, est toujours interessant à acheter.

Comparons les situations patrimoniales finales induites par chacun des deux choix possibles, en supposant que les prix de l'immobilier vont baisser de 3%, comme le prévoit le Xerfi et le Crédit Agricole

Le couple resté en location est, au final, gagant de plus de 10 000 euros (jusqu'à 18 000 euros); pire, si le couple a passé cette année, non pas dans une location mais dans un bien dont il est déjà propriétaire, l'avantage sera encore plus important, puisque le couple n'aura pas payé de loyer.

Conclusion : de la difficile prévision de l'évolution des prix

On l'a vu dans les exemples précédents, un élément primordial de ce débat est l'évolution des prix de l'immobilier. Si on suppose que l'augmentation va se poursuivre, l'achat est quasiment toujours gagnant, sauf pour de très courtes durées.

On doit néammoins constater que, vu le niveau, inédit sur ces dernières décennies, auquel se situe désormais les prix (nb lien vers friggit), vu aussi l'évolution constatée à l'étranger, il est hasardeux de tabler sur la poursuite d'une augmentation significative; les prévisions des professionnels sont, à court terme plutôt mitigées, et même légèrement baissières. (nb, ici insérer un lien vers l'étude banque de France, Xerfi, et crédit Agricole).

Ces prévisions, toujours difficiles à réaliser, se sont souvent trompées par le passé et rien ne permet d'affirmer qu'elles seront exactes cette fois-ci. Il n'en reste pas moins que, même si rien ne laisse présager pour l'heure que le marché français va connaitre le krach en cours aux Etats-Unis (jusqu'à -18% en dollars courants sur un an dans certaines régions), les difficultés récentes de certains marchés européens tels que l'Espagne ou le Royaume-Uni, ou la forte baisse en Irlande (-7% sur l'année 2007) incitent à ne pas faire d'hypothèses qui se révèleraient par la suite avoir été trop optimistes.

En somme, on constate que, parmis les cas étudiés, le seul dans lequel l'achat soit véritablement, indiscutablement, gagnant, correspond à celui du couple qui a acheté dans une perspective de logement à long terme.

En définitive, on serait tenté d'en conclure que l'immobilier, aujourd'hui est peut être trop cher pour être acquis dans une optique purement patrimoniale.

Pour autant, on doit toujours garder à l'esprit que bien d'autres paramètres entrent en ligne de compte dans l'achat d'un bien : en effet, toutes les simulations présentées ici supposent que le locataire épargne sagement l'économie qu'il fait en payant un loyer, généralement plus faible que la traite du propriétaire. Or, tous les locataires ne parviennent pas à s'y astreindre.

En cours de rédaction ...

- 13329 vues

Etude de cas : acheter ou louer

Etude de cas : acheter ou louer admin jeu, 02/14/2008 - 14:34Voici quelques études de cas, balayant un large spectre de situations.

Nous espérons que les internautes pourront réaliser des simulations simples permettant d'établir une sorte de business-plan de leur projet immobilier, dans l'optique achat / location.

Vous pouvez utiliser ces simulations pour calculer des niveaux de prix d'achat ou de location.

Par exemple, si votre simulation montre qu'il est plus intéressant de louer à 10 ans, c'est que le prix d'achat est trop élevé.

- 17512 vues

1. Un célibataire désire vivre dans un studio à Paris

1. Un célibataire désire vivre dans un studio à Paris Anonyme (non vérifié) mer, 02/27/2008 - 16:02[en cours de rédaction]

[d'après fabriceb http://forum.bulle-immobiliere.org/viewtopic.php?f=59&t=36883 ]

Acheter ou louer : cas d'un célibataire souhaitant vivre dans un appartement de type studio, à Paris

Le profil considéré est celui d'un célibataire, cadre en début de carrière, avec un très bon salaire de 2650 € net par mois. Il souhaite se loger dans un studio 20 m2 dans le 11eme. Il pense déménager dans 5 ans (pour s'agrandir).

Détails de la simulation :

- Location

- Loyer demandé : 630 €

- Le loyer est augmenté chaque année de l'inflation (2%).

- L'acquéreur passe par une agence.

- L'appartement est à 150000 €. Il est négocié à 140000 €.

- Ses parents lui donnent 15000 € s'il achète.

- Il n'y a pas beaucoup de travaux à réaliser : 1000 € en tout.

- Les charges de copropriété sont de 240 € / an.

- La taxe foncière est de 400 € / an.

- Il obtient un prêt sur 25 ans, à 4,80 % et assurance de 0,36 %.

- Il a négocié de ne pas avoir de frais de remboursement anticipé.

- Les frais d'agence reviennent à 7000 €.

- Les frais de notaires (droits de mutation) s'élèvent à 9800 €.

- Les frais d'hypothèques sont de 2914 €.

- Il aura un crédit d'impôt total sur les 5 ans de 3750 €.

- Les mensualités s'élèvent à 878,65 €.

On obtient :

- Location

- Loyer : 630 € par mois, augmenté de l'inflation chaque année. Coût total sur les 5 ans : 40137 €

- Epargne de la différence mensualité-loyer chaque mois. Gain total : 1053 €

- Capital disponible 16540 €.

- Emprunt total : 145714 €

- Au bout de 5 ans capital amorti : 16737 €, capital restant dû : 128977 €, assurance versée : 2622 €. Coût total : 52719 €.

- Capital disponible en fonction de l'évolution des prix :

- +30% (+17.7% en constant) => 56773 €

- +20% (+8.7% en euros constants) => 42773 €

- +10% (-0.4% en euros constants) => 28773 €

- 0 (-9.4% en euros constants) => 14773 €

- -10% (-18.5% en euros constants) => 773 €

- -20% (-27.5% en euros constants) => -13227 €

- -30% (-36.6% en euros constants) => -27227 €

Conclusion

Le locataire est gagnant sauf en cas de forte hausse des prix de l'immobilier. Si la hausse est de +10%, l'avantage du propriétaire en fin de période est inférieur au cadeau de départ... le proprio a en fait perdu une partie de ce cadeau. Ses parents auraient mieux fait de lui offrir un an de loyer... Tous les organismes bancaires et les professionnels de l'immobilier s'accordent pour dire qu'il n'y aura pas de hausse dans les années à venir. Dans un cas comme celui présenté ci-dessus, et notamment à cause de la mobilité envisagée dans 5 ans, la location est le meilleur choix financier.

- 15193 vues

2. Cas d'un couple désirant habiter un 2 pièces en banlieue parisienne

2. Cas d'un couple désirant habiter un 2 pièces en banlieue parisienne Anonyme (non vérifié) mar, 03/04/2008 - 15:38En cours de rédaction...

Acheter ou louer : cas d'un couple souhaitant vivre dans un appartement de 2 pièces, à Massy

Le profil considéré est celui d'un couple, avec un salaire de 2800 € net par mois et disposent d'un apport personnel important (50000 €). Ils souhaitent se loger dans un appartement de 2 pièces à Massy (Essonne). Il pensent déménager dans 8 ans (pour s'agrandir).

Détails de la simulation :

- Location

- Loyer demandé : 700 €

- Le loyer est augmenté chaque année de l'inflation (3%).

- Achat

- Les acquéreurs achètent en direct au propriétaire.

- L'appartement est négocié à 170000 €.

- Le couple dispose d'un apport de 50000 €.

- Il n'y a pas beaucoup de travaux à réaliser : 1000 € en tout.

- Les charges de copropriété sont de 300 € / an.

- La taxe foncière est de 450 € / an.

- Ils obtiennent un prêt sur 20 ans, à 4,80 % et assurance de 0,36 %.

- Ils ont négocié de ne pas avoir de frais de remboursement anticipé.

- Les frais de notaires (droits de mutation) s'élèvent à 11900 €.

- Les frais d'hypothèques sont de 2712 €.

- Les mensualités s'élèvent à 921

On obtient :

- Location

- Loyer : 700 € par mois, augmenté de l'inflation chaque année. Coût total sur les 8 ans : 74696 €

- Placement de l'apport personnel et de la différence mensualité-loyer chaque mois à 3,5 % net.

- Capital disponible au bout des 8 années : 88698 €.

- Achat

- Emprunt total : 135612 €

- Au bout de 8 ans capital amorti : 87471 €, capital restant dû : 48141 €, assurance versée : 3864 €. Intérêts versés : 44681 €.

- Capital disponible en fonction de l'évolution des prix :

- +30% (+11 % en constant) => 124314 €

- +20% (+2,4 % en euros constants) => 107314 €

- +10% (-6,1 % en euros constants) => 90314 €

- 0 (-14,7 % en euros constants) => 73314 €

- -10% (-23,2 % en euros constants) => 56314 €

- -20% (-31,7 % en euros constants) => 39314 €

- -30% (-40,3 % en euros constants) => 22314 €

Conclusion

Le locataire est gagnant sauf en cas de forte hausse des prix de l'immobilier. Il faut au moins une hausse de 10 % des prix pour que l'option d'achat devienne plus intéressante financièrement. Pourtant, les hypothèses ne sont pas très favorables au locataire : forte inflation (3% sur toute la période, situation favorable pour l'endettement), peu de frais pour le propriétaire alors qu'il est probable que sur une aussi longue durée il doive s'acquitter de travaux de copropriété (ascenseur, ravalement, cage d'escalier....), durée de détention relativement longue... Malgré cette situation, c'est bien le propriétaire qui jette de l'argent par les fenêtres !

- 10134 vues

3. Un couple souhaitant vivre dans un pavillon à REZE, dans la banlieue de NANTES

3. Un couple souhaitant vivre dans un pavillon à REZE, dans la banlieue de NANTES Anonyme (non vérifié) lun, 03/10/2008 - 20:28Acheter ou louer : cas d'un couple souhaitant vivre dans un pavillon à REZE, dans la banlieue de NANTES.

Le profil considéré est celui d'un couple de profession intermédiaire, dont les revenus mensuels atteignent 3 600 euros net par mois. Il souhaite se loger dans un pavillon d'environ 100 m2, agrémenté d'un petit terrain, à REZE, dans l banlieue de NANTES. Pour ce couple, l'objectif est d'y faire sa vie pour une longue période (20 ans).

Ce couple dispose d'un apport personnel de 70 000 euros.

Détails de la simulation :

Location

Loyer demandé : 950 €

Le loyer est augmenté chaque année de l'inflation (3%).

Achat

L'acquéreur achète directement à un particulier.

L'appartement est à 250000 €. Il est négocié à 245000 €.

Il n'y a pas beaucoup de travaux à réaliser : 3000 € en tout.

Les charges de copropriété sont de 600 € / an.

La taxe foncière est de 1000 € / an.

Il obtient un prêt sur 25 ans, à 4,80 % et assurance de 0,36 %.

Il a négocié de ne pas avoir de frais de remboursement anticipé.

Il n'y a pas de frais d'agence, la vent s'effectuant directement.

Les frais de notaires (droits de mutation) s'élèvent à 17 150 €.

Les frais d'hypothèques sont de 3983 €.

Les mensualités s'élèvent à 1199, €.

On obtient :

Location

Loyer : 950 € par mois, augmenté de l'inflation chaque année. Coût total sur les 20 ans : 306 322 €

Placement de l'apport personnel et de la différence mensualité-loyer chaque mois à 3,5 % net.

Capital disponible au bout des 20 années : 175 067 €.

Achat

Emprunt total : 199 132 €

Au bout de 20 ans capital amorti : 137 478 €, capital restant dû : 61 654 €, assurance versée : 13 939 €. Coût total : ... €.

Capital disponible en fonction de l'évolution des prix :

+30% (-12.5% en constant) => 256 846 €

+20% (-19.2% en euros constants) => 232 346 €

+10% (-26.% en euros constants) => 207 846 €

0 (-32.7% en euros constants) => 183 346 €

-10% (-39.4% en euros constants) => 158 846 €

-20% (-46.2% en euros constants) => 134 346 €

-30% (-52.9% en euros constants) => 109 846 €

Conclusion

L'acquéreur est très largement gagnant par rapport au locataire; si on ajoute à son capital final le crédit d'impot de 9 000 euros dont il va bénéficier sur les 5 premières années, il faudrait envisager une baisse de l'immobilier de 10% sur cette période de 20 ans (ce qui correspond, corrigé de l'inflation, à une baisse de presque 40%) pour être perdant.

Dans ce cas, la durée de conservation du bien induit un résultat très favorable à l'acquisition; la véritable question n'est donc pas de savoir si il faut acheter, mais quand et à quel niveau de négociation. Si l'achat est favorable, encore faut-il négocier au taquet, en profitant d'un marché encombré. Ce n'est pas parce qu'on vous annonce un prix qu'il faut nécessairement l'accepter. Dans certains cas, vous pouvez négocier -30%, alors pourquoi s'en priver ... Négocier vous permettra de descendre à des niveaux d'endettement bas et de rembourser plus rapidement. Ne vous en privez pas.

- 9945 vues

Bibliographie et références

Bibliographie et références admin mer, 02/27/2008 - 23:41La soutenabilité des prix de l’immobilier aux États-Unis et en Europe de Gilles Moëc, Bulletin de la Banque de France • N° 148 • Avril 2006. Annexe 2. Cette étude présente une méthodologie simplifiée permettant de comparer achat et location sous différents points de vue.

- 6011 vues

Etude : les dangers de la défiscalisation

Etude : les dangers de la défiscalisation admin ven, 02/22/2008 - 13:36Le dossier présente les dispositifs de défiscalisation Robien, Borloo, Girardin, LMP, LMNP, ZRR, Malraux...

Ce document de synthèse regroupe des informations collectées sur le forum de la bulle immobilière.

Le dossier est organisé par thème, pour faciliter la collecte d'informations, les témoignages et contributions d'internautes.

Dans notre approche, nous présentons également les techniques marketing des professionnels de l'immobilier et les expériences vécues par des individus ayant investi ou projeté d'investir dans les dispositifs de défiscalisation.

En lisant notre dossier, nous espérons que vous pourrez éviter les petites ou les grosses arnaques du secteur.

Auteurs :

* jmpoure

* Murps

- 13447 vues

Les dispositifs fiscaux immobiliers à travers les âges... Et les ministres !

Les dispositifs fiscaux immobiliers à travers les âges... Et les ministres ! Anonyme (non vérifié) jeu, 02/28/2008 - 00:31Les différents dispositifs de défiscalisation immobilière mis en place depuis quelques décennies représentent un véritable "who's who" des ministères du logement, de la culture, du tourisme ou de l'outremer.

Ils donnent, par définition, la possibilité aux investisseurs particuliers de diminuer leur pression fiscale en échange d'un encouragement à l'investissement et à la prise de risque financière pour le bénéfice de tous : quand le bâtiment va, tout va !

Malheureusement, la complexité de ces dispositifs est telle que souvent leur exploitation par ces mêmes particuliers se fait mal à propos.

Quoiqu'il en soit ces dispositifs ont bien souvent tous en commun :

d'avoir pour but de dynamiser l'économie

d'être prévus pour des contribuables fortement imposés,

d'être largement exploités par de grands groupes immobiliers qui dénaturent leur caractère populaire par des montages complexes dans lesquels le particulier a souvent plus à perdre qu'à gagner.

Un rapide tour d'horizon nous permet, chronologiquement de commencer par :

La loi Malraux de 1962.

Elle permet une exonération totale du déficit foncier lié à l'investissement;

Cet investissement intéresse plus particulièrement les contribuables des tranches les plus élevés de l'impôt sur le revenu, ainsi que les contribuables redevables de l'ISF.

Son caractère très spécifique lié aux monuments historique n'en fait pas un dispositif populaire facilement exploitable.

La loi Perissol du 1 janvier 1996 au 31 août 1999

Elle consistait à déduire des revenus « net imposable » jusqu’à 80% du montant de l’acquisition, sur une période de 24 ans au maximum.

Soit 50 % sur 9 ans puis le tout prorogable sur 15 ans supplémentaires.

L'ensemble concernant les contribuables imposés à plus de 30 %.

Bien entendu, cette loi a fait l'objet d'applications massives par des grands promoteurs immobiliers, souvent au détriment des "petits" investisseurs. Seule la flambée de l'immobilier à partir de 1998 à permis à certains de réaliser de rentabiliser leurs opérations.

La loi Besson du 1 janvier 1999 (elle remplace la précédente)

Elle concerne l'investissement locatif dans l'ancien.

Elle permet une déduction de 65 % du montant de l'investissement de son revenu foncier sur 9 ans.

Elle concerne les contribuables fortement imposés et ayant des revenus locatifs.

Loi de Robien du 3 avril 2003 au 30 août 2006

Remplacant la loi Perissol dans le neuf, elle consiste à déduire des revenus nets imposables jusqu’à 65% du montant de l’acquisition, et ce sur une période de 15 ans au maximum, les loyers étant plafonnés.

Concernant les contribuables imposés à partir de 14 %, elle a été largement exploitée par de nombreux promoteurs ou grands groupes immobiliers, et représente un des dispositifs ayant fait l'objet de plus de spéculation voire de pratiques douteuses au détriment des petits investisseurs.

Loi Girardin du 23 juillet 2003

Elle vise à aider l’économie des Départements et Territoires d’Outre-Mer. Le volet immobilier

permet une rRéduction d’impôts de 40% à 50% du montant de l’investissement sur 5 ans.

La loi Demessine du 1er Janvier 2005 au 31 décembre 2010

Elle concerne les "Résidences services". Elles sont principalement situées dans des Zones de Revitalisation Rurale (ZRR) précisées par la loi.

Elle permet 25% du montant de l’investissement total étalé sur 6 ans.

C'est encore un dispositif qui a fait l'objet de spéculations particulièrement soignées par de grandes société d'investissement : biens survendus, constructions bâclées, surfacturation des services, emplacements peu rentables, constructions trop nombreuses...

Les investisseurs privés ne voient que rarement les bénéfices de leurs défiscalisation.

La loi Borloo du 1er septembre 2006 (avec effet rétroactif au 1er janvier 2006)

Elle permet l'amortissement du bien jusqu'à 65 % sur 15 ans.

Elle s'adresse aux contribuables imposés à partir de 14 % et remplace le dispositif Robien.

La plupart de ces dispositifs, mis en place dans un but de régulation ou de dynamisation des marchés, ont souvent fait l'objet d'une exploitation systématique par les principaux acteurs du marché immobilier, et ce souvent au détriment des petit contribuables.

L'intérêt de la défiscalisation est pourtant d'autant moins important que l'on est moins imposé !

Cette constatation de bon sens n'est malheureusement pas toujours suivie et c'est trop souvent que l'on retrouve des petits contribuables dont le patrimoine est fortement engagé dans des produits immobiliers hautement financiarisés et dont la rentabilité n'est malheureusement pas proportionnelle au risque encouru.

- 13450 vues

Les acteurs du secteur de la défiscalisation

Les acteurs du secteur de la défiscalisation admin ven, 02/22/2008 - 13:51La défiscalisation regroupe un grand nombre d'acteurs,

qui peuvent commercialiser des produits de défiscalisation :

* Société spécialisées indépendantes et professions libérales,

* Agences immobilières,

* Constructeurs et promoteurs,

* Banques,

* Société d'assurance.

En cours de rédaction ...

To-do list :

Citer des noms de grand groupes, donner des exemples précis en indiquant la taille de entreprises, leur chiffre d'affaires.

Montrer les liens entre les acteurs et les groups financiers, qui peuvent commercialiser ET offrir des solutions de crédit.

- 5747 vues

La martinguale de la défiscalisation

La martinguale de la défiscalisation Anonyme (non vérifié) sam, 03/01/2008 - 18:14La "martingale" de la défiscalisation...

Pour mémoire, on appelle "martingale" une technique permettant d'augmenter les chances de gain aux jeux de hasard.

Un gros bon sens bien paysan nous dit que la recherche d'une telle méthode de gain s'apparente

davantage à une quête du Graal qu'à une recherche mathématique rigoureuse.

Quand on connait l'aversion des français pour le risque financier, et pour le pouvoir de l'argent en général, on pourrait imaginer qu'ils fuiraient tous les dispositifs supposés faire prendre le moindre risque à leur bas de laine, à fortiori la bourse, honnie par beaucoup d'intellectuels et bien souvent comparée à un casino.

Il est vrai qu'à la bourse, on peut tout perdre et qu'au casino, on perd tout systématiquement.

En revanche, dans l'immobilier...

Dans l'immobilier on ne peut pas perdre !

Et c'est sur cette croyance populaire et l'aide de techniques classiques de vente qu'un certain nombre de groupes immobiliers ont bâti une politique de commercialisation agressive, axée sur deux points cruciaux qui ont la faveur des français :

- l'immobilier ne peut pas baisser et

on paie trop d'impôts...

Ce binôme "immobilier & impôts" va se réveler redoutable, comme une symbiose "algue & champignon" en biologie ou un numéro "Laurel et Hardy" dans le show-business.

Les catalyseurs de cette réaction sont tout simplement les lois de défiscalisations immobilières.

Un modèle du genre

Il faut rendre hommage aux décideurs qui ont réussi à mettre au point une machine de guerre économique aussi performante que sont ces grands groupes pratiquant la défiscalisation immobilière. L'ensemble représente une organisation sans faille, remarquable en tous points : approche des prospects, argumentation de vente, psychologie de l'acheteur, puis mise en place des business plans "cohérents", organisation juridique complète, lancement des programmes de constructions avec tout ce que cela suppose comme savoir faire technique et humain, gestion des biens... Et j'en passe !

C'est un véritable tour de force que la mise en place de ces métiers si différents regroupés autour d'un seul et même objectif : vendre de la pierre et la faire passer pour un investissement simple, garanti et purement financier ; ce qu'elle n'est évidemment pas, bien au rebours !

Ce bel ensemble repose malheureusement sur des méthodes commerciales parfois douteuses, à la limite de la légalité, s'apparentant plus à de la vente "à la postiche" qu'à la commercialisation de produits bancaires hauts de gamme comme peuvent le laisser penser les sommes considérables engagées.

Premier acte.

Le client est démarché, souvent par téléphone, par une société que j'appellerai "DEM" et qui prétend parfois "travailler avec les impôts" et proposer une étude de défiscalisation personnalisée et gratuite.

Bien entendu, les services de l'état n'ont rien à voir avec ces sociétés. Il s'agit simplement d'un "truc" de marketing visant à rassurer le client. Tout est bon pour obtenir un rendez-vous, même les mensonges éhontés, tant qu'ils ne sont pas écrits noir sur blanc.

Les premiers échanges sont cruciaux, ils conditionneront la venue du "conseiller fiscal", qui n'est ni plus ni moins qu'un vendeur d'appartements. Et pour cause : les seules défiscalisations possibles pour le vulgum se résument en quelques dispositifs que sont les SOFICA, les SOFIPECHE et... l'immobilier !

Le Rendez-vous accepté, le piège se referme :

"On a étudié votre cas, et il se trouve que nous vous proposons l'achat d'un bien à tel endroit...".

En fait, des témoignages d'anciens commerciaux, sans doute des mauvaises langues, rapportent que "l'étude personnalisée" consiste à téléphoner au siège pour demander si des programmes correspondent à la capacité d'endettement du client. Beau conseil en défiscalisation en vérité !

Qui peut résister à une présentation bien rodée ? La présentation de ces business plans, au premier coup d'oeil, trompe même des fiscalistes et des financiers aguerris ! Il faut une certaine personnalité, ou une forte indépendance d'esprit pour ne pas se laisser abuser par ces discours.

Exemple de business plan :

M. et Mme T. achètent un bien d’une valeur de 130 000 € avec 0 € d’apport.

- Ils bénéficient du financement spécial investisseur et remboursent le crédit sur 20 ans avec une mensualité moyenne de 896 €

Ils perçoivent un loyer moyen net de charges soit 392 €/mois (3) - 392 €

Ils récupèrent une économie d’impôt (4) moyenne mensuelle sur la période de 87 € - 87 €

M. et Mme T deviennent donc propriétaires avec un effort mensuel moyen de 417 €

896 - 392 - 87 = 417 €

Bien présentés, ces petits calculs laissent entendre que le bien sera financé à 45 % par les loyers, à 5 % par les impôts et à 50 % par "l'épargne investisseur", considérée comme de "l'épargne forcée".

Il est vrai que cette manière de voir les choses laisse entendre que l'on disposera gratuitement d'un bien de valeur au bout de 9 ans d'un effort financier personnel dérisoire, le reste étant payé par le locataire et la défiscalisation. Même si la part défiscalisée ne représente que 5 % de l'investissement ce qui revient à assommer une mouche avec un canon de gros calibre.

Tout l'art du vendeur de la société "DEM" consistant à présenter l'achat d'un appartement comme l'équivalent d'une obligation du trésor, c'est à dire un placement purement financier et à la rentabilité parfaitement garantie.

Pour cela, toutes les garanties possibles sont mises en avant : une société "DEF" se charge de la défiscalisation, une autre société "CONS" se charge de la construction, une association de copropriétaires "COP" gère les intérets des investisseurs contre une "modique" cotisation, une autre société "GES" s'occupe de la gestion...

Cette société "GES" gére la location du bien, des garanties "loyers impayés" étant sensées compenser les périodes de vacances locatives... La vente du bien après 9 ans se fera obligatoirement avec une confortable plus-value, au pire l'opération étant "blanche". On ne peut pas perdre.

Le conseiller a réponse à tout, et devant les yeux médusés du client, l'appartement devient un placement financier garanti.

Il signe donc sa réservation.

Mais il s'agit hélas d'un placement nullement liquide et bien au contraire extrêmement risqué...

Deuxième acte.

L'ensemble des documents signés, l'investisseur se retrouve heureux propriétaire d'un appartement surpayé, mal construit, dans une zone isolée, souvent saturée en biens équivalents.

On cite de nombreux cas de retards à la livraison, voire d'erreurs dans les calculs de défiscalisation entrainant la perte de ce droit pour l'investissement.

En effet, la location, au plafond fixé par la loi, n'est défiscalisable que dans le cas ou l'immeuble est loué moins d'un an après la livraison.

C'est d'ailleurs à ce moment que l'apprenti investisseur découvre l'ensemble du dispositif et s'aperçoit que la martingale fonctionne effectivement, mais au bénéfice des sociétés "DEM", "DEF", "CONS", "GES", "COP"...

Petit décryptage de la martingale :

- Les biens sont survendus : en moyenne 30 % au dessus du marché local.

Les coûts réels de construction tournent pourtant autour de 900 € le m2. Ils sont vendus à 500 km au moins de l'investisseur.

C'est une garantie de ne pas l'avoir sur le dos pour constater les malfaçons et perturber les réunions de copropriétaires ou le quorum n'est du coup jamais atteint. Le gestion est confiée à une société "GES" indépendante de toutes les autres,

Elle surfacture également ses prestations par rapport à des concurrents locaux, forcément puisque le tout est vendu sous forme de "package". le calcul de défiscalisation a été optimisé, c'est à dire qu'il a été établi dans l'hypothèse ou l'investisseur est très fortement imposé, ce qui est loin d'être le cas : l'investisseur perd ainsi une partie du gain de la défiscalisation.

Les sociétés de défiscalisation "DEF" sont pourtant gourmandes, prenant 10 à 12 % de commissions. les loyers prévus ont également été calculés en partant du principe qu'ils seront loués au plafond autorisé et qu'il n'y aura pas de vacance locative.

Ce n'est pas le cas général bien au contraire. L'investisseur ne peut s'en rendre compte : il habite trop loin ! Personne ne veut de son appartement cher, excentré et bourré de malfaçons.

C'est en général à ce moment qu'il se rend compte qu'il a acheté un appartement et non une obligation du trésor. le bien ne se loue pas au prix évidemment.

On s'aperçoit alors qu'une assurance "loyer impayé" ne marche que... Quand un locataire ne paie pas, et non quand il n'y a pas de locataire ! On suggère alors au propriétaire de baisser le loyer et du coup la rentabilité baisse encore. Comme le bien a été réalisé dans l'urgence en période de spéculation, la qualité de construction laisse à désirer, sans parler des retards.

C'est une difficulté supplémentaire pour la location.

Cerise sur le gâteau, les différents sociétés étant toutes parfaitement indépendantes juridiquement, elles peuvent se renvoyer joyeusement la balle des responsabilités, faisant ainsi tourner en bourrique l'investisseur mécontent, et espérant le lasser.

Troisième acte

Les proriétaires-investisseurs se regroupent en association pour défendre leurs droits bafoués (défaut de conseil, tromperie, publicité mensongère, vice de forme...) et sauver ce qui peut l'être.

L'investissement immobilier est le plus complexe, le plus réglementé et le moins adapté au particulier qu'il soit. C'est en vérité un investissement bien trop important pour être confié à une société de défiscalisation. Certains l'apprennent à leur dépens comme le corbeau de la fable.

La martingale fonctionne

L'affaire est juteuse pour les différentes sociétés citées plus haut (ces dernières années, leur marge a dépassé les 9%, considérée comme une moyenne pour ces secteurs)

La prise de risque, (mais peut-on parler de "prise de risque" il s'agit en fait d'un désastre financier annoncé, d'un abattoir...), est à la charge de l'investisseur particulier. Le bien ne PEUT PAS être rentable : il a été conçu uniquement pour être vendu en défiscalisation et NON POUR REPONDRE A UN BESOIN !

Le bilan est sans appel : les dispositifs de défiscalisation immobilière ont failli à leur objectif de développement économique et social populaire.

Ils ont contribué a une spéculation effrénée ou des promoteurs mettent en place des programmes à 2500 € le m2 dans des zones ne dépassant pas la moitié ce cette valeur et ont, pari réussi, trouvé une clientèle pour ces produits !

Ce mécanisme de marketing a tout simplement dénaturé l'usage des lois de défiscalisations, les transformant en machines de guerre économique et poussant les loyers et les prix de vente à la hausse, facteur supplémentaire gonflant la bulle.

Les dernières lois relevant les plafond de loyer Robien vont tout simplement les vider de leur substance : seuls les revenus au "plafond" pourront se loger à ce prix ! C'est le contraire de ce qu'on voulait obtenir !

Le même raisonnement vaut pour la défiscalisation Demessine en Zone de Revitalisation Rurale, avec des variantes où là encore, les mesures "modératrices" de l'état ont l'effet inverse à celui escompté.

La martingale a effectivement parfaitement fonctionné.

Mais pas dans le sens que désirait le législateur, ni le locataire et encore moins le petit contribuable !.

On peut d'ailleurs ajouter que le terme "martingale" s'applique à un jeu de hasard. Comme on peut le constater, le hasard n'a pas grand chose à voir dans tous ces dispositifs ou les dés ont été pipés par les acteurs d'un marché impitoyable...

- 9866 vues

La financiarisation et ses conséquences pour les ménages et les entreprises

La financiarisation et ses conséquences pour les ménages et les entreprises admin ven, 02/22/2008 - 13:48L'encyclopédie Wikipedia définit la financiarisation comme le recours au financement et en particulier à l'endettement.

En tant que produit financier basé sur l'endettement, la défiscalisation comporte des risques :